Makler

Makler

blank

Was ist unter der Bezeichnung zu verstehen?

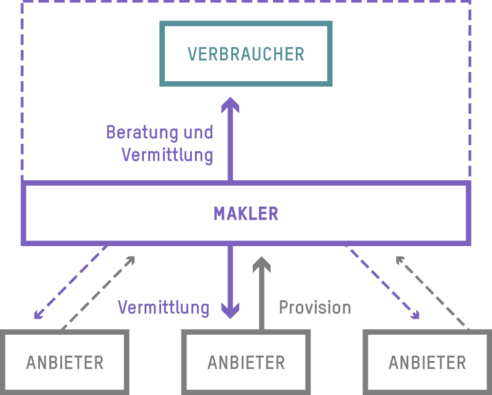

Makler im Finanzdienstleistungsbereich können Sie (bei entsprechender Erlaubnis) zu Versicherungen, Krediten und Finanzanlagen beraten. Sie werden über eine Provisionszahlung des Anbieters – diese wird wie bei allen anderen Maklern auch üblicherweise Courtage genannt – bezahlt. Die Provision (Courtage) wird nur gezahlt, wenn Ihnen ein Versicherungsprodukt erfolgreich vermittelt wurde. Makler haben gegenüber einem Anbieter keine Verpflichtung, dessen Produktabsatz zu fördern (Vertriebsvereinbarung). Grundsätzlich sind nur Sie der Auftraggeber des Versicherungsmaklers oder der -maklerin und er bzw. sie sollte auf Ihrer Seite als Kunde stehen.

Wie läuft die Beratung oder Vermittlung ab?

Makler sind nach dem gesetzlichen Leitbild eine von den Anbietern organisatorisch unabhängige Berufsgruppe und können Sie je nach Erlaubnis bei der Auswahl Ihrer Versicherungen, Finanzanlagen und Kredite beraten. Grundsätzlich sollen Makler einen hinreichenden Marktbereich abdecken. Ihre Bezahlung erfolgt im Allgemeinen durch eine Provision, die sie vom Anbieter des vermittelten Produkts erhalten.

So können Versicherungsmakler Sie beispielsweise bei der Auswahl Ihrer Versicherungen unterstützen. Sie sollen im Sinne des gesetzlichen Leitbilds- „in Ihrem Lager“ stehen. Ihr Tätigkeitsfeld erstreckt sich auch auf den Bereich der Altersvorsorge, solange es sich dabei um Versicherungsprodukte handelt (z. B. Lebensversicherung / private Rentenversicherungen, beide Formen auch in der Variante mit Investmentfonds). Werden Versicherungsanlageprodukte (insbesondere fondsbezogene Lebensversicherungen) vertrieben, gelten besonders umfangreiche Informations- und Beratungspflichten.

Wenn Sie dem Versicherungsmakler oder der -maklerin Ihre Situation und Ihre Wünsche schildern, sollte er bzw. sie Ihnen eine möglichst bedarfsgerechte Empfehlung geben können. Haben Sie sich für ein Produkt entschieden, vermittelt der Makler / die Maklerin in der Regel den Vertragsschluss bis hin zur Unterschrift, das heißt, er bzw. sie verfügt über die erforderlichen Unterlagen und reicht diese beim ausgewählten Anbieter ein.

Da Versicherungsmakler einen großen Bereich des Marktes für Versicherungsprodukte abdecken sollen, müssen sie dafür Sorge tragen, dass sie Angebote einer hinreichenden Anzahl von Anbietern vermitteln können. Ratsam ist es für Sie als Verbraucher, den Versicherungsmakler oder die -maklerin zunächst zu fragen, welche Versicherungsgesellschaften er bzw. sie bei dem Angebot berücksichtigen wird. Sie können dadurch ein Gefühl für die Marktabdeckung bekommen.

Finanzmakler bieten Ihnen die gleichen Leistungen wie Finanzanlagenvermittler und können Sie somit zu offenen und geschlossenen Fonds sowie bestimmten weiteren Vermögensanlagen beraten. Darlehensmakler vermitteln Ihnen Kredite (siehe auch Kreditvermittler).

Die Bezahlung der Makler erfolgt über eine Provision (Courtage), die diese nach erfolgreichem Vertragsabschluss vom Produktanbieter erhalten. Sie bezahlen den Makler / die Maklerin also indirekt über den Preis der Finanzdienstleistung. Die Anbieter zahlen für verschiedene Produkte unterschiedlich hohe Provisionen. Deshalb kann es bei der Auswahl von Produkten zu Interessenkonflikten kommen. Dem Kunden gegenüber sind die Art und Quelle der Vergütung offenzulegen (z.B. Provision, Direktzahlung vom Kunden oder enthalten in Versicherungsprämie).

Welche Qualifikation besitzen sie?

Makler brauchen zur Ausübung des Berufs eine gewerberechtliche Erlaubnis der zuständigen Industrie- und Handelskammer. Hierzu müssen sie eine Prüfung ablegen, sofern sie nicht ohnehin eine abgeschlossene Berufsausbildung (z. B. Bankkaufmann/-frau mit entsprechender Berufserfahrung) oder ein abgeschlossenes Studium (z. B. betriebswirtschaftliches Studium Fachrichtung Versicherungen) nachweisen können. Mit der Prüfung müssen sie ihre Sachkunde nachweisen: über die (versicherungs-)fachlichen Fragen, insbesondere hinsichtlich Bedarf, Angebotsformen und Leistungsumfang, über die rechtlichen Grundlagen sowie über die Kundenberatung. Darlehensmakler müssen keinen Sachkundenachweis erbringen. Zudem besteht eine jährliche Weiterbildungspflicht mit einem zeitlichen Aufwand von 15 Stunden für hauptberufliche Versicherungsvermittler, zu denen auch die Versicherungsmakler gehören.

Daneben dürfen keine Tatsachen vorliegen, die eine Zuverlässigkeit der Makler in Zweifel ziehen könnten, eine Berufshaftpflichtversicherung ist nachzuweisen (gilt nicht für Darlehensmakler) und die Vermögensverhältnisse müssen geordnet sein. Ein größerer Teil der Makler stammt aus den Vertriebsmannschaften der Versicherungsunternehmen, wo sie zumeist als Ausschließlichkeitsvertreter bzw. im Innendienst tätig waren. Deshalb verfügen nicht wenige Makler schon über ein relativ gutes Fachwissen, bevor sie sich selbstständig machen.

Wodurch zeichnen sie sich besonders aus?

Makler können Sie – abhängig von ihrer Erlaubnis – in allen Fragen rund um die Themen Versicherungen und Vorsorge, Finanzanlagen und Kredite beraten. Herausragendes Merkmal ist dabei, dass sie – im Gegensatz zu den Vertretern – nicht an einen oder wenige Anbieter vertraglich gebunden sind. Dabei müssen sie grundsätzlich zunächst eine hinreichende Anzahl von Produkten vergleichen, um Ihnen eine Empfehlung geben zu können. Im Kreditbereich gilt dies jedoch nicht. Häufig sind Makler in der Praxis an Maklerpools angebunden, die den Maklern beispielsweise organisatorische Unterstützung anbieten oder auch bessere Konditionen bei den Anbietern gewähren können.

Die Mehrheit der Makler beschäftigt sich mit der Suche und Vermittlung von Finanzprodukten („Vermittlungsmakler“). Versicherungsmakler können beispielsweise auch Unternehmen und deren Beschäftigte (als Verbraucher) bei der Vereinbarung, Änderung oder Prüfung von Versicherungsverträgen gegen Honorar rechtlich beraten. Versicherungsmakler dürfen weder persönlich noch als Firma eine weitere Zulassung als Versicherungsvertreter besitzen. In den letzten Jahren haben sich immer mehr sogenannte Maklerpools im Finanzdienstleistungssektor gebildet. Diese unterstützen die Makler beispielsweise bei der Auswahl und Suche nach geeigneten Produkten, bei der Vorbereitung und Informationsbereitstellung für die Beratungsgespräche, bei der Umsetzung neuer gesetzliche Regelungen, bei der Betreuung des Kundenstamms und bei allen erforderlichen Verwaltungstätigkeiten. Mittlerweile hat fast jeder Makler mehrere Anbindungen an verschiedene Maklerpools. Um die Unabhängigkeit des Maklers nicht zu gefährden, darf der Maklerpoolvertrag keine Vertriebsvereinbarung beinhalten. Die Maklerpools besitzen ihrerseits eine Maklerzulassung – die meisten Pools sind aus klassischen Maklerbüros hervorgegangen.

Wie können sie mir helfen?

Makler können Sie mit entsprechender Erlaubnis zu Versicherungen, Finanzanlagen und Krediten beraten. Wenn Sie jemanden suchen, der Sie in Finanzanlage-, Kredit- oder Versicherungsfragen anbieterunabhängig berät, können Sie einen Makler beauftragen. Er oder sie kann Ihnen eine umfassende und bedarfsgerechte Beratung auf Grundlage einer hinreichend breiten Marktübersicht und zudem gegebenenfalls den Abschluss eines zu Ihnen passenden Vertrages anbieten.

Versicherungsmakler können bei Versicherungsgesellschaften zudem Risikovoranfragen stellen. Diese erfolgen in der Regel anonym. Wenn Sie z. B. Bedarf an einer Berufsunfähigkeitsversicherung haben, erhält der Versicherer so zunächst keine persönlichen Angaben über Sie wie Namen oder Adresse. Dies kann im Zusammenhang mit Vorerkrankungen eine Rolle spielen. Die Vorerkrankungen werden im Normalfall in die Wagnisdatei der Versicherer eingetragen. Möchten Sie also zunächst mehrere Versicherer anonym vergleichen, so kann der Gang zum Versicherungsmakler sinnvoll sein.

Wie erfolgt die Bezahlung?

Sie bezahlen Ihren Makler oder Ihre Maklerin in der Regel indirekt über Ihre Versicherungsbeiträge oder Preise für die jeweiligen Finanzprodukte. Der Anbieter des jeweiligen Produkts zahlt dem Makler oder der Maklerin nach erfolgreicher Vermittlung in der Regel eine Provision aus den von Ihnen gezahlten Beiträgen oder Preisen. Die Maklerprovision kann beispielsweise als Prozentsatz des Vertragswertes oder der Prämien bestimmt werden und einmalig nach Abschluss als Erfolgsprovision oder aber regelmäßig in Form einer Bestandsprovision oder als Kombination aus beiden erfolgen. Die Höhe der Provisionen je Vermittlung ist zum einem produktabhängig und zum anderen Verhandlungssache zwischen Makler (Maklerpool) und Anbieterunternehmen. Versicherungsmakler müssen sicherstellen, dass etwaig erhaltene Provisionen sich nicht nachteilig auf die Dienstleistung für den Kunden auswirken. Insofern sind Interessenkonflikte weitestmöglich zu vermeiden oder offenzulegen.

Unter der Voraussetzung, dass diese in eine dauerhafte Leistungserhöhung oder Prämienreduzierung des vermittelten Vertrages fließen, kann ein Makler auf seine Provision verzichten.

Wo und wie finde ich sie?

Oft findet man Versicherungsmakler durch Empfehlungen aus dem Freundes- und Bekanntenkreis. Viele Makler bieten auch themenbezogene Veranstaltungen an (Nachlassfragen, Familiengründung usw.), auf denen Sie sich informieren können. Sie können auch auf den Seiten der Maklerverbände oder generell im Internet Versicherungsmakler in Ihrer Nähe finden.

Wie werden sie kontrolliert?

Zuständig für die Einhaltung der berufsrechtlichen Regelungen ist die örtliche Industrie- und Handelskammer oder das Gewerbeamt. Daneben sind Versicherungsmakler regelmäßig Mitglied in den berufsständischen Verbänden. Die Institutionen sichern die Einhaltung berufsrechtlicher Standards und können im Beschwerdefall angerufen werden. Verletzt die Maklerin oder der Makler diese Standards, kann ihr bzw. ihm die Zulassung entzogen werden. Daneben gibt es auch noch die außergerichtliche Streitschlichtung durch einen Versicherungsombudsmann (www.versicherungsombudsmann.de).

Sie können im Vermittlerregister (www.vermittlerregister.info) die Zulassung Ihrer Maklerin oder Ihres Maklers nachsehen.

Das sagen die Verbraucherschützer

Die Verbraucherzentrale Nordrhein-Westfalen e. V. (VZ NRW) sagt Folgendes zum Makler:

„Eine Alternative zum „herkömmlichen“ Bankberater ist der Makler. Dieser ist nicht an bestimmte Unternehmen gebunden und kann leichter im Interesse des Kunden tätig werden. Wer Makler werden will, benötigt eine Erlaubnis. Achtung: Auch Makler wollen mit dem Verkauf von Produkten Geld verdienen.

Den Begriff Makler kennen viele Menschen aus dem Immobilienbereich. Es gibt aber nicht nur Immobilienmakler, sondern auch Finanzmakler, Versicherungsmakler, Handelsmakler, Kursmakler etc.

In der Finanzbranche zeichnet sich ein Makler vor allem dadurch aus, dass er seinen Kunden in der Regel Produkte aus dem (nahezu) gesamten Markt anbietet. Im Gegensatz zu Angestellten, Ausschließlichkeitsvertretern oder Mehrfachvertretern beschränkt sich sein Angebot nicht auf die Produkte von nur einem oder von wenigen Anbietern. Allerdings kann im Einzelfall auch der Makler eine eingeschränkte Auswahl seiner Beratung zugrunde legen, sofern er rechtzeitig darauf hinweist.

Ein Makler ist rechtlich selbstständig und nicht an bestimmte Unternehmen wie eine Bank oder eine Versicherung gebunden. Aufgrund geringerer Interessenskonflikte ist es für den Makler oft leichter, neutral zu beraten, wirksam an der Seite des Kunden zu stehen und dessen Interessen gegenüber Unternehmen zu vertreten. Er ist in der Regel nicht auf das Angebot bestimmter Unternehmen beschränkt und kann Vergleiche anbieten, die einen größeren Markt abdecken.

Auch wenn ein Makler weniger Interessenskonflikten unterworfen ist als andere Vermittler, ist dieses Thema keinesfalls gänzlich ohne Bedeutung. Sofern ein Makler nicht ausschließlich auf Honorarbasis tätig ist, erzielt er Einnahmen durch den Verkauf von Produkten und den daraus resultierenden Provisionen und Courtagen. Hier ist wichtig zu erwähnen, dass dies nicht zusätzliche Kosten sind, die Kunden entstehen, sondern lediglich die Kosten, die bei einem Erwerb der Produkte bei einem anderen Vermittler auch anfallen würden. Gegebenenfalls bietet der Makler keine Produkte von Unternehmen an, die den Makler für einen Verkauf von deren Produkten nicht vergüten.

Wegen der Selbstständigkeit sind an die Position des Maklers besondere Bedingungen geknüpft. So benötigen Makler beispielsweise eine Erlaubnis, um tätig werden zu können und müssen diverse Unterlagen nachweisen, wie zum Beispiel eine Vermögensschadenhaftpflicht. Mit solchen Maßnahmen sollen Kunden, aber auch der Makler selbst geschützt werden. Für Kunden, die mit einem Makler zusammenarbeiten wollen, ist es wichtig, sich über den rechtlichen Status des Vermittlers zu informieren und insbesondere einen Nachweis über die abgeschlossene Vermögensschadenshaftpflicht zu fordern.

Wer sich in der Finanzbranche beraten lässt, sollte einer Empfehlung niemals blind vertrauen – unabhängig davon, ob der Beratende ein Makler ist oder einen anderen Status innehat. Der Vergleich verschiedener Angebote ist genauso wichtig und empfehlenswert wie die Aneignung grundlegender Kenntnisse der Geldanlage. Eine Schlecht- oder Falschberatung kann finanzielle Verluste bis hin zu einem Totalverlust bedeuten, sodass sich die vor der Geldanlage investierte Zeit auf jeden Fall rentiert.“

Das sagen die Makler

Der Verband Deutscher Versicherungsmakler e. V. (VDVM) sagt Folgendes zum Makler:

Warum sollte ich als Kunde zum Versicherungsmakler gehen?

„Wer eine Versicherung braucht – egal ob als Privatperson oder als Unternehmen – hat verschiedene Möglichkeiten, einen Vertrag abzuschließen. Ein Weg führt über die Beratung und Vermittlung durch einen Versicherungsmakler. Im Gegensatz zu anderen Vertriebsformen ist ein Versicherungsmakler an keine Versicherungsgesellschaft gebunden und damit ein absolut unabhängiger Partner. Er wird in der Rechtsprechung deshalb auch als „treuhänderischer Sachwalter“ Ihrer Versicherungsinteressen bezeichnet. Mit anderen Worten: Der Versicherungsmakler steht auf Ihrer Seite.

Versicherungsmakler sind keine Verkäufer der Versicherungsgesellschaften, sondern kaufen für ihre Kunden maßgeschneiderten Versicherungsschutz dort ein, wo es auf Dauer optimale Vertragsbedingungen gibt. Sie sind kompetente Berater, die ihre Kunden mit fundierten Informationen aus einem Spezialgebiet (Versicherungen) versorgen. Da der Versicherungsmakler nicht an bestimmte Versicherer gebunden ist, wird er die verschiedenen Risiken unter Umständen bei verschiedenen Gesellschaften platzieren. Auswahlkriterien sind in erster Linie die jeweils gebotene Leistung, der Preis, die Sicherheit des Anbieters, die Verfügbarkeit, die Art und Weise der Schadensabwicklung sowie der Ablauf der Geschäftsprozesse der Versicherungsunternehmen.

Die Tätigkeit eines Versicherungsmaklers umfasst verschiedene Facetten. Am Anfang steht immer die Risikoanalyse. Unter Berücksichtigung Ihrer speziellen Risiken und Bedürfnisse prüft der Makler, gegen welche Gefahren vorgesorgt werden muss und ob eine Versicherung dafür die angemessene Form ist bzw. ob die bestehende(n) Versicherung(en) zweckmäßig sind. Hauptziel der Analyse ist es, sicherzustellen, dass nicht zu viel, aber auch nicht zu wenig versichert wird.

Eine typische Dienstleistung des Versicherungsmaklers ist danach die Vertragsgestaltung. Wo immer es möglich ist, wird der Makler Einfluss auf den Inhalt der Policen nehmen. Ebenso wird er risiko- und marktgerechte Prämien vereinbaren. Die Konditionen müssen rundum stimmen.

Die Betreuung durch den Versicherungsmakler endet aber nicht mit der Beurteilung der Risiken und der Platzierung der Versicherungen. In den Folgejahren sorgt er für die nötige Anpassung des Versicherungsschutzes an veränderte Risiko- und Marktverhältnisse. Das entlastet seine Kunden weitgehend von zeitraubenden Abwicklungs- und Verwaltungsarbeiten. Darüber hinaus ist er Berater in allen Fragen betrieblicher und privater Risiken.

Auch ein Makler kann Schäden nicht verhindern. Ist jedoch ein Schaden eingetreten, vertritt der Versicherungsmakler die Interessen seiner Kunden (Schadensbegleitung). Er verhandelt mit den Versicherern, sucht – sofern angebracht – Sachverständige aus und unterstützt Sie bei der Schadenabwicklung bis zur Entschädigung.

Wenn Sie einen Rundum-Service schätzen, sind Sie mit einem Versicherungsmakler auf der sicheren Seite.“

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden