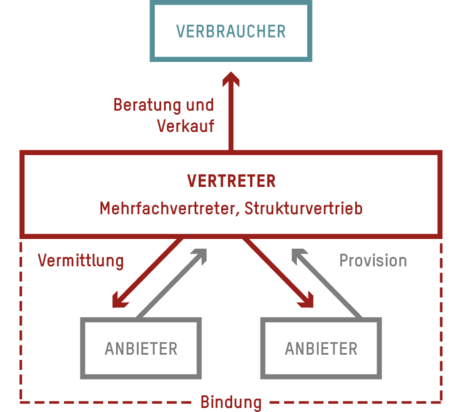

Mehrfachvertreter

Vertreter

Mehrfachvertreter

blank

Was ist unter der Bezeichnung zu verstehen?

Die Bezeichnung „Mehrfachvertreter“ entstammt ursprünglich dem Versicherungsgeschäft und bezeichnet eine Gruppe der Versicherungsvermittler. Dennoch lassen sich unter dem Begriff „Mehrfachvertreter“ auch Vermittler im Bereich der Finanzanlage sowie dem Kreditgeschäft zusammenfassen, die als Handelsvertreter – also selbständige Gewerbetreibende – für verschiedene Anbieter tätig sind und deren Produkte vertreiben. Mehrfachvertreter erhalten in der Regel von der Anbieterseite Provisionen, wenn sie Ihnen ein Produkt vermitteln. Die Provisionen sind in den Preisen bzw. Beiträgen – die sich dadurch entsprechend verteuern – normalerweise enthalten.

Gewerbsmäßig tätige Darlehensvermittler im Verbraucherkreditgeschäft können für Sie Kreditangebote suchen und Ihnen Kredite vermitteln. Selten endet ihre Tätigkeit nach dem Hinweis auf bestimmte Produkte – meistens vermitteln sie diese auch.

Finanzanlagenvermittler können Ihnen normalerweise unterschiedliche Anlagen vermitteln: offene Investmentfonds (beispielsweise Aktienfonds, Rentenfonds, Geldmarktfonds) oder geschlossene Fonds (beispielsweise Immobilienfonds oder Schiffsfonds), Genussrechte, Namensschuldverschreibungen und weitere Vermögensanlagen. Manchmal haben sie aber auch nur die gewerberechtliche Erlaubnis zum Vertrieb einzelner Finanzanlagen.

Da Versicherungs-, Darlehens- und Finanzanlagenvermittler teilweise auch als „Ausschließlichkeitsvertreter“ tätig sind und nur die Produkte eines Anbieters vertreiben, sollten Sie nachfragen, mit welchen Anbietern er oder sie zusammenarbeitet (sog. Marktabdeckung).

Wie läuft die Beratung oder Vermittlung ab?

Mehrfachvertreter bieten Ihnen meistens nur Produkte einer bestimmten Finanzdienstleistungsart an, z. B. aus dem Kredit-, Versicherungs- oder Finanzanlagengeschäft, wenn sie nicht verschiedene Konzessionen erworben haben z. B. als Versicherungsberater bzw. -vermittler und Finanzanlagenvermittler. Sie bieten ausschließlich Produkte jener Anbieter an, mit denen sie Vertriebsverträge abgeschlossen haben. Für Sie als Kunde hat dies gegenüber beispielsweise den Ausschließlichkeitsvermittlern den Vorteil, dass Sie eine gewisse Vergleichbarkeit erreichen. Die Auswahl an gleichartigen Produkten verschiedener Anbieter, die Ihnen beispielsweise Makler oder Honorarberater anbieten könnten, haben Mehrfachvertreter in der Regel nicht.

Versicherungsvermittler und Darlehensvermittler müssen Sie von sich aus darüber aufklären, ob sie als Mehrfach- oder Ausschließlichkeitsvertreter tätig sind. Finanzanlagenvermittler müssen die Emittenten (Unternehmen, die sich Geld über die Ausgabe von Produkten am Finanzmarkt besorgen) und die Anbieter nennen, deren Produkte sie vermitteln oder über die sie beraten.

Mehrfachvertreter im Versicherungs- und Finanzanlagenbereich müssen ihrer Empfehlung grundsätzlich eine hinreichende Zahl von auf dem Markt angebotenen Verträgen und Anbietern zu Grunde legen. Finanzanlagenvermittler müssen Sie beispielsweise auch über die Provisionen (bzw. sonstige geldwerte Zuwendungen), die sie erhalten, aufklären und auf mögliche Interessenskonflikte hinweisen. Mehrfachvertreter im Versicherungsbereich müssen sicherstellen, dass etwaig erhaltene Provisionen sich nicht nachteilig auf die Dienstleistung für den Kunden auswirken. Insofern sind Interessenkonflikte weitestmöglich zu vermeiden oder offenzulegen. Zudem müssen sie dem Kunden gegenüber die Art und Quelle der Vergütung offenlegen (z.B. Provision, Direktzahlung vom Kunden oder enthalten in Versicherungsprämie). Werden Versicherungsanlageprodukte (insbesondere fondsbezogene Lebensversicherungen) vertrieben, gelten darüber hinausgehend besonders umfangreiche Informations- und Beratungspflichten. Darlehensvermittler (Kreditvermittler) können Sie bei der Auswahl von Krediten unterstützen. Nicht alle Kreditvermittler haben dabei Angebote verschiedener Banken oder Sparkassen im Angebot. Teilweise vermitteln sie auch nur Kredite eines Anbieters. Fragen Sie im Zweifel, mit welchen Kreditinstituten der Vermittler bzw. die Vermittlerin zusammenarbeitet. Kreditvermittler sind weder verpflichtet, eine große Bandbreite des Kreditmarktes mit ihrem Vermittlungsangebot abzudecken noch Ihnen durch eine umfassende Analyse eine bedarfsgerechte Empfehlung für ein Kreditprodukt oder eine Finanzierungskonstruktion zu erteilen. Deshalb können Kreditvermittler auch als Ausschließlichkeitsvertreter tätig sein. Trotzdem müssen auch Kreditvermittler Sie vor dem Abschluss eines Vertrages über zahlreiche Details informieren (vorvertragliche Informationspflichten), die Sie als Kreditinteressenten in die Lage versetzen sollen, selbstständig eine Entscheidung darüber treffen zu können, welcher Kredit für Sie geeignet ist. Kreditvermittler müssen Sie über die Vergütung, Provisionen und sonstigen Nebenentgelte aufklären.

Welche Qualifikation besitzen sie?

Finanzanlagenvermittler sowie Mehrfachvertreter im Versicherungsbereich brauchen eine Erlaubnis durch die Industrie- und Handelskammer. Sie müssen sich gewerberechtlich registrieren lassen. Hierfür müssen sie normalerweise ihre Zuverlässigkeit, geordnete Vermögensverhältnisse und den Abschluss einer Berufshaftpflichtversicherung nachweisen. Außerdem müssen sie erfolgreich eine Sachkundeprüfung vor der IHK abgelegt haben, in der sie ihre Kenntnisse über die rechtlichen und fachlichen Grundlagen nachweisen. Den Nachweis können sie auch durch eine abgeschlossene Berufsausbildung und ggf. zusätzlich eine Mindestzeit an Berufserfahrung führen. Zudem besteht mit der Umsetzung der IDD-Richtlinie zukünftig nunmehr eine jährliche Weiterbildungspflicht mit einem zeitlichen Aufwand von 15 Stunden für hauptberufliche Versicherungsvermittler, zu denen auch der Mehrfachvertreter gehört.

Darlehensvermittler müssen bis auf den Nachweis einer Berufshaftpflichtversicherung sowie der entsprechenden Sachkunde die gleichen Anforderungen erfüllen, um die gewerberechtliche Erlaubnis zur Berufsausübung zu erhalten.

Wodurch zeichnen sie sich besonders aus?

Als Mehrfachvertreter tätige Versicherungs-, Darlehens- sowie Finanzanlagenvermittler bieten Produkte verschiedener Anbieter an, mit denen sie durch Vertriebsvereinbarungen zusammenarbeiten. Sie als Kunde haben dadurch die Möglichkeit, gleichartige Produkte verschiedener Anbieter besser vergleichen zu können. Dennoch ist in der Regel die Anzahl der Anbieter, mit denen die Mehrfachvertreter zusammenarbeiten, geringer als beispielsweise bei Maklern oder Honorarberatern.

Finanzanlagenvermittler – wie auch die übrigen ungebunden tätigen Berater – müssen über den Abschluss einer Vermögensschadenshaftpflichtversicherung sicherstellen, dass für die finanziellen Folgen einer Fehlberatung geradestehen können. Eine solche Vermögensschadenshaftpflicht ist eine teure Angelegenheit, weshalb nicht wenige Finanzanlagenvermittler die in den letzten Jahren entstandene Möglichkeit zum Beitritt unter ein sogenanntes „Haftungsdach“ nutzen. Diese Haftungsdächer sind Unternehmen, die nicht nur die Leistungen für eine Vermögensschadenshaftpflicht bereitstellen, sondern sie besitzen häufig auch eine ähnliche Zulassung für Wertpapiergeschäfte wie Banken und Sparkassen. Unter ihrem Dach können die beteiligten Finanzanlagenvermittler also auch weitergehende Beratungsleistungen im Anlagengeschäft (Aktien, Anleihen usw.) anbieten.

Wie können sie mir helfen?

Mehrfachvertreter im Versicherungsbereich sowie Finanzanlagen- und Darlehensvermittler können Sie bei der Suche nach einem geeigneten Produkt in der jeweiligen Finanzdienstleistungsart (Versicherungen, Finanzanlagen, Kredite) unterstützen. Da sie mit verschiedenen Anbietern zusammenarbeiten, soll dem vermittelten Abschluss in einem gewissen Umfang ein Marktvergleich zugrunde liegen. Als Kunde können Sie bei Mehrfachvertretern im Versicherungsbereich eine bessere Vergleichbarkeit verschiedener Versicherungsgesellschaften erreichen. In der Regel reicht die sogenannte „Marktabdeckung“ aber nicht so weit wie bei Maklern oder Versicherungsberatern im Honorarbereich.

Wenn Sie bei einer Produkt- und Anbieterauswahl also kein separates Beratungshonorar bezahlen möchten, können sie sich an Mehrfachvertreter von Versicherungen und an Finanzanlagen- sowie Kreditvermittler wenden. Sie scheiden aber als „Allfinanzberater“ überwiegend aus.

Wie erfolgt die Bezahlung?

Sie müssen die Finanzanlagenvermittler und Mehrfachvertreter im Versicherungsbereich in der Regel nicht extra bezahlen. Vielmehr werden sie durch Abschluss- oder Bestandsprovisionen der Anbieter bezahlt. Diese Provisionen sind regelmäßig in den Preisen der Versicherungsbeiträge, Ausgabeaufschlägen oder sonstigen Zusatzkosten enthalten und werden daher indirekt doch von Ihnen gezahlt. Aus der provisionsgebundenen Bezahlung kann sich ein Interessenskonflikt für die Vermittler ergeben. Sie erhalten grundsätzlich nur dann Geld, wenn sie neue Verträge mit Ihnen abschließen bzw. sie erhalten „Bestandsprovisionen“ für bestehende Verträge.

Die Besonderheit von Kreditvermittlern liegt darin, dass sie für ihre Tätigkeit sowohl eine Provision durch den Anbieter als auch eine separate Vergütung von Ihnen verlangen können. Kreditvermittler müssen Sie sowohl über die Vergütung als auch über die verlangten Nebenentgelte vor dem Vertragsabschluss informieren.

Wo und wie finde ich sie?

In der Regel finden Sie auf den Webseiten der Versicherer Mehrfachvertreter im Versicherungsbereich in Ihrer Nähe. Finanzanlagenvermittler finden Sie beispielsweise auch auf den Seiten der jeweiligen Verbände.

Wie werden sie kontrolliert?

Sämtliche der genannten Mehrfachvertreter brauchen eine Erlaubnis von der Industrie- und Handelskammer. Lediglich die gebundenen Finanzanlagenvermittler brauchen keine Erlaubnis, müssen sich aber bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) registrieren lassen. Die Erlaubnis kann auf einzelne Produkte der jeweiligen Finanzdienstleistungsart beschränkt werden (z. B. nur die Vermittlung von offenen Investmentvermögen). Die zuvor genannten Institutionen sind auch für die fortlaufende Kontrolle der berufsrechtlichen Vorschriften zuständig. Daneben sind Mehrfachvertreter regelmäßig Mitglied in den berufsständischen Verbänden. Diese können im Beschwerdefall verständigt werden. Daneben existiert noch die außergerichtliche Streitschlichtung, beispielsweise über den Versicherungsombudsmann (www.versicherungsombudsmann.de).

Sie können die Zulassung der Mehrfachvertreter im Versicherungsbereich sowie der Finanzanlagenvermittler im Vermittlerregister (www.vermittlerregister.info) prüfen. Gebundene Finanzanlagenvermittler werden im Register der vertraglich gebundenen Vermittler der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) geführt (https://portal.mvp.bafin.de/database/VGVInfo/start.do). Für Kreditvermittler existiert derzeit kein entsprechendes online-Register, so dass Sie beim örtlichen Gewerbeamt nachfragen müssen.

Weiterführende Informationen:

Neben den hier erwähnten Mehrfachvertretern existieren auch Ausschließlichkeitsvertreter. Von den insgesamt 242.778 (Stand 30. Juni 2014) registrierten Versicherungsvermittlern und -beratern ist die Mehrzahl als „gebundene Versicherungsvertreter“ (162.106) tätig. 30.635 sind als Versicherungsvertreter mit Erlaubnis und 3.046 sind als sog. „produktakzessorische Vertreter“ registriert.

Für Darlehensvermittler existiert derzeit kein online-Register – somit liegen entsprechende Statistiken zu deren Anzahl nicht vor.

Das sagen die Verbraucherschützer

Der Bund der Versicherten e. V. (BdV) sagt Folgendes zum Mehrfachvertreter:

„Versichern heißt verkaufen…

Ein Mehrfachvermittler hat die Möglichkeit das möglichst beste Angebot aus einer Auswahl verschiedener Anbieter verkaufen. Sein Problem sind die Provisionen. Diese führen zu einem Interessenskonflikt, wenn die Provisionen bei den schlechten Angeboten besonders hoch sind. Zum Makler unterscheidet er sich dadurch, dass letzterer auf Seiten des Kunden, der Mehrfachagent aber auf Seiten des Versicherungsunternehmens steht.

Für den Kunden ist der Mehrfachvertreter im Vergleich zu Ausschließlichkeitsvertreter der bessere Ansprechpartner. Er muss nicht immer nur auf die Angebote eines einzigen Versicherungsunternehmens zugreifen. Üblicherweise hat er eine ganze Reihe unterschiedlicher Versicherer, mit denen er zusammenarbeitet. Er kann also einem Verbraucher für einen Absicherungswunsch auch unterschiedliche Angebote heraussuchen. Die unterscheiden sich dann je nachdem, welches Versicherungsunternehmen den Tarif aufgelegt hat. Dabei differieren nicht nur die Preise. Auch das Leistungspaket kann von einem Versicherer zum anderen sehr unterschiedlich sein.

Deshalb muss der Verbraucher dem Mehrfachvertreter auch genau erklären, welchen Versicherungsbedarf er hat. Und der Vertreter hat die Pflicht, diesen Bedarf auch genau zu erfragen. Daher kann es sein, dass für einen Kunden das Angebot des Versicherers A besser geeignet ist als das des Unternehmens B, obgleich es beim nächsten Kunden genau umgekehrt ist. Ganz entscheidend ist beim Gespräch mit dem Vertreter wie auch mit allen anderen Vermittlern: Niemals lügen bei Fragen zur Gesundheit oder anderen Risikofaktoren. Wer etwas verschweigt, der gefährdet den gesamten Risikoschutz.

Der Vertreter bekommt sein Geld von den Unternehmen in Form von Provisionen. Die gibt es aber nur, wenn er den Kunden wirklich zu einem Vertragsabschluss bewegt. Möchte der Verbraucher nach dem Gespräch doch nicht unterschreiben, dann war die Arbeit des Vertreters wortwörtlich umsonst. Deswegen besteht immer die Gefahr, dass der Vertreter den Interessenten zu einem Anschluss überreden will, einzig nur um überhaupt etwas für die Beratung zu bekommen. Das ist keine gute Beratungsvoraussetzung.

Noch schwieriger ist, dass sich die Provisionen von Unternehmen zu Unternehmen stark unterscheiden können. So kann zum Beispiel die Provision bei Versicherer A deutlich höher sein, obwohl Versicherer B die besseren Produkte hat. Der Vertreter steht dann in einem Interessenskonflikt: Soll er dem Kunden das bessere Angebot A verkaufen, dafür aber weniger Provision bekommen? Oder soll er dem Kunden das Angebot von Versicherer B angedeihen lassen und mehr Provision kassieren? Für dieses Dilemma gibt es bisher noch keine echte Lösung. Deshalb müssen Verbraucher hier genau aufpassen.

Ein weiteres Problem ergibt sich aus der Lagerzugehörigkeit des Mehrfachvertreters: Er steht auf Seiten der Versicherungsunternehmen und nicht auf Seiten des Kunden. Das unterscheidet ihn maßgeblich vom Makler, der dem Verbraucherlager zugeschrieben ist.“

Das sagen die Mehrfachvertreter

Der Bundesverband Deutscher Versicherungskaufleute e. V. (BVK) sagt Folgendes zum Mehrfachvertreter:

Warum sollte ich als Kunde zum Mehrfachvertreter gehen?

„Mehrfachvertreter vermitteln Versicherungsprodukte von mehreren Anbietern. Dadurch haben Kunden den Vorteil, dass sie für ihren gewünschten Versicherungsschutz mehrere vergleichbare Angebote erhalten und miteinander vergleichen können. Der Abschluss des individuell angemessenen Versicherungsschutzes kann bei Mehrfachvertretern daher vor dem Hintergrund eines Produktvergleichs unterschiedlicher Versicherer erfolgen. Umgekehrt müssen Mehrfachvertreter auch eine große Kenntnis von Versicherungsprodukten verschiedener Anbieter aufweisen, um Kunden erfolgreich zu beraten und ihnen die passende Versicherungsprodukte zu vermitteln.

Mehrfachvertreter im Bundesverband Deutscher Versicherungskaufleute (BVK) sind außerdem auf ein neues Berufsbild verpflichtet, dass auf den drei Erfolgsfaktoren Qualifikation (sowie stetige Weiterbildung), freies Unternehmertum und einem Bekenntnis zu den Prinzipien der Ehrbaren Versicherungskaufleute fußt und den Kunden größtmögliche Beratungsqualität und Fairness gewährleistet.“

Systematik

Downloads

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden