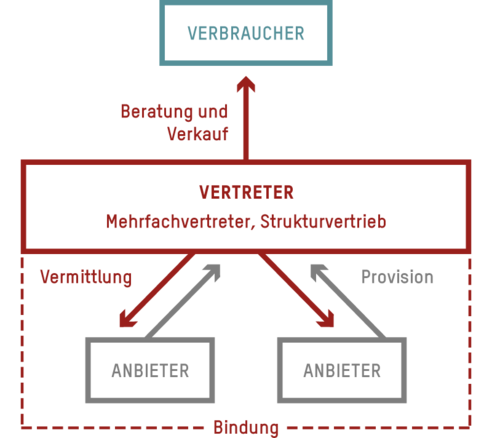

Strukturvertrieb

Vertreter

Strukturvertrieb

blank

Was ist unter der Bezeichnung zu verstehen?

Strukturvertriebe werden normalerweise über Provisionen bezahlt, die in den Produktpreisen enthalten sind. Strukturvertriebe zeichnen sich durch eine ganz bestimmte Organisationsform aus. Die Finanzberater solcher Unternehmen sind in der Regel selbstständig tätige Versicherungsvermittler (Ausschließlichkeits- oder Mehrfachvertreter) bzw. Finanzanlagenvermittler. Das Besondere an Strukturvertrieben ist die vielschichtige Hierarchie im Unternehmen. Es werden grundsätzlich keine festen Gehälter gezahlt. Für jedes verkaufte Finanzprodukt bekommt der Strukturvertrieb eine Provision und je höher jemand in der Hierarchie steht, desto größer ist sein Anteil an den Provisionszahlungen. Strukturvertriebe übernehmen häufig den Vertrieb für die großen Finanzkonzerne. Eine Reihe großer Finanzunternehmen (Banken, Bausparkassen, Fondsgesellschaften und Versicherungen) verzichtet ganz oder teilweise auf einen eigenständigen Außendienst und bedient sich stattdessen dieser Art von Vertriebsorganisation. Insbesondere im Bereich der Lebens- und Rentenversicherungen, Bausparverträge und Investmentfonds sind Strukturvertriebe aktiv. Sie unterscheiden sich untereinander zum Teil deutlich in ihrer Größe (Anzahl von Finanzberatern), der Anzahl und der Breite der angebotenen Produkte sowie ihrer Unabhängigkeit. So besitzen große Banken und Versicherungen an einigen Strukturvertrieben Anteile.

Wie läuft die Beratung oder Vermittlung ab?

Die Produktpalette von vielen Strukturvertrieben deckt so gut wie die gesamte Breite des Finanzdienstleistungsmarktes ab, aber nicht alle Vertriebe können immer für alle Produktarten auch alternative Angebote machen. Hinter einigen Vertrieben stehen Finanzkonzerne, die diese Vertriebsform nutzen, um ihre hauseigenen Produkte zu vermarkten. Andere Strukturvertriebe haben Exklusiv-Verträge mit Finanzunternehmen und bieten somit auch nur eine begrenzte Produktpalette an.

Grundsätzlich können die Finanzberater der Strukturvertriebe Sie also beispielsweise zu Versicherungen, Finanzanlagen oder auch Krediten beraten. In der Praxis kommt es vor, dass die Strukturvertriebe spezielle Berater für Versicherungen und wiederum spezielle Berater für Finanzanlagen oder Kredite haben. Die Beratung im Versicherungsbereich erfolgt dabei im Wesentlichen wie beim Ausschließlichkeitsvertreter oder dem Mehrfachvertreter, je nachdem, ob der Finanzberater nur Produkte einer oder mehrerer Versicherungsgesellschaften vermittelt. Auch wenn die Berater Ihnen dies normalerweise mitteilen müssen, sollten Sie danach fragen, von welchen Versicherungsgesellschaften er / sie Produkte anbieten kann und darf.

Auch die Vermittlung von Finanzanlagen funktioniert im Allgemeinen wie bei den übrigen Finanzanlagenvermittlern. Häufig werden die Beratungsgespräche in Ihrer Wohnung durchgeführt.

Im Mittelpunkt der Tätigkeit aller im Strukturvertrieb Beschäftigten steht die Vermittlung von Finanzprodukten, weil nur so Einnahmen erzielen werden können. Aus diesem Grund liegt der Schwerpunkt der Ausbildung ganz gezielt auf der Vermittlung von Techniken, um möglichst viele Produkte absetzen zu können. Das starke Interesse, möglichst viele mit möglichst hohen Provisionen versehene Produkte zu vermitteln, kann zu Konflikten mit Ihren Bedürfnissen und finanziellen Erfordernissen führen.

Welche Qualifikation besitzen sie?

Die Finanzberater der Strukturvertriebe unterliegen den gleichen gesetzlichen Mindestanforderungen wie ihre Berufskollegen (siehe auch Ausschließlichkeitsvertreter und Mehrfachvertreter). Ein recht hoher Anteil von Finanzberatern in Strukturvertrieben kommt ursprünglich aus Berufsfeldern, die eher wenig mit Finanzdienstleistungen zu tun haben. Die Ausbildung innerhalb der Organisation erfolgt zumeist auf zwei unterschiedlichen Wegen. Zu Beginn ihrer Mitarbeit begleiten die „Neulinge“ einen erfahrenen Finanzberater bei seiner Arbeit, lernen so die Abläufe kennen und bekommen einen Einblick, wie Beratungsgespräche durchgeführt werden. Außerdem werden den Finanzberatern regelmäßig hausinterne Schulungen angeboten.

Wodurch zeichnen sie sich besonders aus?

Strukturvertriebe verfügen in aller Regel über eine Größe die es ihnen erlaubt, ihren Finanzberatern eine umfangreiche Infrastruktur bereitzustellen: EDV-Ausstattung, Produktschulungen, Fortbildungen und Unterstützung bei allen Fragen rund um die Abrechnung. Insbesondere die technische Ausstattung für die Tätigkeit vor Ort beim Kunden, Beratungssoftware und Kundenmaterialen, sind vielfach von ganz ausgezeichneter Qualität. Die jeweiligen Verwaltungseinheiten sind im Allgemeinen deutlich kleiner, vergleicht man sie mit Banken oder Versicherungen.

Insgesamt bieten Strukturvertriebe von ihrer innerbetrieblichen Organisationsstruktur und von ihrer Ausstattung her – beispielsweise mit EDV und Kundenmaterialien – eigentlich gute Voraussetzungen für eine durchaus ansprechende Beratungsqualität. Der enorme Druck, Produkte erfolgreich vermitteln zu müssen, um überhaupt Einnahmen zu erzielen, und um im Strukturvertrieb aufzusteigen zu können wirken sich in der Summe jedoch nicht unbedingt qualitätsfördernd aus.

In einem Strukturvertrieb arbeitet die überwiegende Mehrheit der selbstständigen Finanzberater auf den zwei untersten Ebenen, viele beginnen ihre Tätigkeit als Finanzberater im Nebenberuf. Die Hauptaufgaben dieser Berater sind die Vermittlung von Finanzprodukten und die Gewinnung neuer Finanzberater für den Strukturvertrieb. Aus Sicht der Leitungsebene ist es daher besonders wichtig, möglichst viele Finanzberater im Einsatz zu haben. Häufig werden die Berater versuchen, Kunden aus dem engeren und weiteren Familien- oder Freundeskreis zu gewinnen.

Strukturvertriebe sind stark hierarchisch geordnet. Das Besondere an Strukturvertrieben ist, dass normalerweise alle Ebenen beim Produktverkauf mitverdienen. Eine höhere Hierarchieebene ist im Normalfall gleichbedeutend mit einem größeren Provisionsanteil. Es besteht also – gerade für die Finanzberater der unteren Ebenen – ein sehr großer Anreiz, möglichst viele und möglichst solche Produkte zu verkaufen, für die sie hohe Provisionszahlungen erhalten. Zudem besteht ein starkes Interesse, möglichst viele neue Finanzberater anzuwerben, da sie an deren Provisionserlösen partizipieren. Allerdings wird seitens der Leitung einiger Strukturvertriebe dem von Kundeninteressen losgelösten Verkauf von Finanzprodukten eine Grenze gesetzt. Eine zu hohe Stornoquote (Anzahl der Kunden, die ihre Verträge storniert haben) kann zu einem Karriere-Aus führen.

Gerade zu Beginn verdienen die Finanzberater nicht besonders viel. Eine Reihe von Strukturvertrieben unterstützt ihre Finanzberater durch Provisionsvorauszahlungen. Ein gut gemeinter Ansatz, der sich aber für den einzelnen Berater schnell ins Gegenteil umkehren kann. Ist die Vermittlungstätigkeit nicht von Erfolg gekrönt und entscheidet sich ein Finanzberater daher zum Ausstieg, müssen die erhaltenen Vorschüsse an den Strukturvertrieb zurückgezahlt werden.

Wie können sie mir helfen?

Strukturvertriebe bieten Ihnen auf den ersten Blick ein „Rundum-Sorglos-Paket“, was Ihnen entgegenkommt, wenn Sie sich nicht besonders für das Thema Finanzdienstleistungen interessieren. Strukturvertriebe haben zu fast allen Finanzthemen, die für „Otto Normalverbraucher“ eine Rolle spielen, ein Produktangebot. Theoretisch könnten die Finanzberater Sie eigentlich zu fast allen Fragen rund um das Thema Finanzdienstleistungen beraten. Allerdings können eine eingeschränkte Produktpalette und Verkaufsdruck sich negativ auf die Beratungsqualität auswirken. Andererseits können Sie Ihren Finanzberater im Schadensfall bzw. bei Fragen rund um das Thema Finanzen jederzeit kontaktieren.

Wie erfolgt die Bezahlung?

In der Regel bezahlen Sie die Finanzberater der Strukturvertriebe über Provisionen, die in den Produktpreisen enthalten sind. Für Sie als Kunde kann dadurch leicht der Eindruck entstehen, dass die Beratung durch Finanzberater von Strukturvertrieben kostenlos ist, weil Sie kein direktes Beratungsentgelt zahlen müssen. Auch für mögliche Hilfestellungen im Schadensfall oder für die Beantwortung von Fragen zum Vertrag nimmt der Finanzberater kein Geld. Die Produkte enthalten aber alle Provisionen, auch wenn diese für Sie gar nicht bzw. nur schwer erkennbar sind.

Bei der Vermittlung von klassischen Versicherungsprodukten bzw. versicherungsbasierten Produkten zur Altersvorsorge sind die Kosten der Beratung für die Kunden häufig nicht durchschaubar. Im Bereich der Geldanlage sind die Finanzberater gesetzlich verpflichtet, die anfallenden Provisionszahlungen zu benennen.

Wo und wie finde ich sie?

Sie können einen Berater vor Ort im Allgemeinen auf der Webseite der jeweiligen Strukturvertriebe unter Angabe Ihrer eigenen Adresse (Umkreissuche) finden. Zumeist nutzen Berater von Strukturvertrieben persönliche Verbindungen zu Ihnen für eine erste Kontaktaufnahme. Die starke Ausrichtung auf die (Aus-)Nutzung von privaten Kontakten aus Freundes- und Bekanntenkreisen, zu Vereinsmitgliedern und Mitgliedern ähnlicher Organisationen ist ein besonderes Markenzeichen von Strukturvertrieben. Sie besitzen in aller Regel nur wenige eigene Räumlichkeiten, in denen sie Beratungsgespräche führen könnten. Telefonisch erreichen Sie in der Regel nur den direkten Ansprechpartner – den „eigenen“ Finanzberater.

Wie werden sie kontrolliert?

Grundsätzlich ist die Tätigkeit der Finanzberater der Strukturvertriebe als Finanzanlagen- oder Versicherungsvermittler erlaubnispflichtig. Strukturvertriebe und deren Finanzberater besitzen in der Regel eine Zulassung als Versicherungsvermittler und / oder Finanzanlagenvermittler. Die Kontrolle der Berater übernehmen die zuständigen Behörden (z. B. Gewerbeämter). Bei Verstößen kann den Beratern ihre Zulassung entzogen werden. Sie können im Vermittlerregister bzw. im Register der BaFin (gebundene Finanzanlagenvermittler – https://portal.mvp.bafin.de/database/VGVInfo/start.do) prüfen, welche Zulassung die Berater haben.

Das sagen die Verbraucherschützer

Der Bundesverband der Verbraucherzentralen und Verbraucherverbände – Verbraucherzentrale Bundesverband e. V. (vzbv) sagt Folgendes zum Strukturvertrieb:

„Der Begriff sagt nichts über den Vermittlertyp aus. Kennzeichnend für den Strukturvertrieb ist, dass er nach außen gerne als „Wirtschaftsberater“ oder „Finanzoptimierer“ auftritt. Es handelt sich hier um eine rechtlich verselbstständigte Vertriebsorganisation. Eine stark differenzierte Hierarchie kennzeichnet den Aufbau einer solchen Organisation. Die Mitarbeiter arbeiten als selbstständige Handelsvertreter oder als Angestellte des Unternehmens.

Strukturvertriebe sind nach dem Schneeballsystem aufgebaut. Ein Mitarbeiter auf der untersten „Stufe“ erhält Produktionsvorgaben. Erfüllt er diese, steigt er eine Stufe auf und darf eigene Vermittler anwerben. Deren Produktion wird ihm zugerechnet. Erfüllt er zusammen mit seinen Mitarbeitern die entsprechende Produktionsvorgabe, steigt er eine weitere Stufe auf und darf Vermittler der zweiten Stufe führen, die ihrerseits Vermittler der untersten Stufe führen und so weiter.

Selbst der beste Verkäufer wird seine Vertriebsvorgaben nur erfüllen, wenn er genügend Unterverkäufer hat. Das Ziel besteht also darin, permanent neue Leute anzuwerben, weil Dutzende oder Hunderte untergeordnete Unterverkäufer den Umsatz erbringen, den er allein nie zustande bekommen würde.

Das System erzeugt neben dem Fehlanreiz durch die Verkaufsprovisionen einen zusätzlichen Verkaufsdruck. Dadurch besteht für den Verbraucher eine permanente Gefahr, überteuerte, ineffiziente und nicht bedarfsgerechte Produkte empfohlen zu bekommen.“

Das sagen die Strukturvertriebe

Der Bundesverband Deutscher Vermögensberater e. V. (BDV) sagt Folgendes zum Strukturvertrieb:

„Warum sollte ich als Kunde zum Finanzberater/Strukturvertrieb gehen?

Die Welt der Finanzen wird immer undurchschaubarer. Vielen Menschen fällt es schwer, die stark steigende Datenflut über Fernsehen, Radio, Internet und Zeitungen für sich zu ordnen und in sinnvolle Entscheidungen umzumünzen.

Hier kann ein Vermögensberater helfen, der sich wie ein Hausarzt für finanzielle Fragen um die Bürgerinnen und Bürger kümmert. Er ist ihr fester Ansprechpartner und gibt ihnen Empfehlungen, wie sie ihre persönlichen finanziellen Wünsche und Ziele besser und schneller erreichen können.

Die besondere Stärke der Vermögensberater ist, dass sie keine reinen Produktverkäufer sind, sondern eine umfassende und branchenübergreifende Beratung im Bereich der finanziellen Vorsorge bieten. Damit helfen sie Menschen, auch solchen mit nur geringem Einkommen, ein Vermögen aufzubauen und es gegen Risiken abzusichern.

Zur Beratung kommen Vermögensberater auf Wunsch auch zum Kunden nach Hause, und dies bei Bedarf auch abends oder am Wochenende. Ihre Vergütung erfolgt in der Regel über Provisionen, die im Falle eines Abschlusses am Ende einer Beratung im Preis für das vermittelte Produkt bereits enthalten ist. Nur durch eine fachlich fundierte und kundenorientierte Beratung lässt sich eine langfristige Kundenbeziehung und damit auch eine für den Kunden sowie den Berater erfolgreiche Zusammenarbeit aufbauen.

Vermögensberater, die Mitglied im Bundesverband Deutscher Vermögensberater (BDV) sind, der als größte berufsständische Vertretung die Interessen der selbständigen Vermögensberater repräsentiert, sind fachlich qualifiziert und erfüllen folgende Qualitätsstandards bei der Kundenbetreuung:

1. Erstellung einer Vermögensanalyse

Jede Vermögensberatung muss auf einer zuvor mit Sorgfalt erstellten Analyse der finanziellen Wünsche und Ziele des Kunden sowie seiner persönlichen Lebens- und Vermögenssituation aufbauen. Finanzprodukte dürfen nur dann empfohlen werden, wenn sie diesen entsprechen.

2. Einheit von Vermögensaufbau und Vermögensabsicherung

Alle Empfehlungen des Vermögensberaters haben den engen Zusammenhang von Vermögensaufbau und Vermögensabsicherung zu beachten.

3. Vorrang der Sicherheit

Der Vermögensberater darf nur Angebote vermitteln, wenn diese von Instituten (Banken, Bausparkassen, Versicherungsunternehmen, Investmentgesellschaften) stammen, die mit ihrem Geschäftsbetrieb einer staatlichen oder gesetzlich geregelten Aufsicht unterliegen. Mitglieder des BDV vermitteln also keine Produkte des Grauen Kapitalmartktes, keine geschlossenen Fonds – also keine für die Kunden hochriskanten Produkte.

4. Notwendigkeit eines Allfinanzangebots

Der Vermögensberater muss aufgrund von Vereinbarungen mit ersten Adressen der Finanzwirtschaft in der Lage sein, ein branchenübergreifendes und umfassendes Allfinanzangebot zu vermitteln.

5. Verständliche Informationen

Die einem ratsuchenden Bürger gegebenen Empfehlungen müssen diesem so klar und verständlich in Wort und Schrift gegeben werden, dass sie jederzeit nachvollziehbar sind.

6. Ständige Beratung und Betreuung

Dem Kunden ist mit einer einmaligen Beratung nur bedingt geholfen. Die im Augenblick richtige Entscheidung muss von Zeit zu Zeit in Bezug auf veränderte familiäre, wirtschaftliche, steuerliche und rechtliche Gegebenheiten überprüft und gegebenenfalls angepasst werden.“

Systematik

Downloads

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden