Honorarberater

Honorarberater

blank

Was ist unter der Bezeichnung zu verstehen?

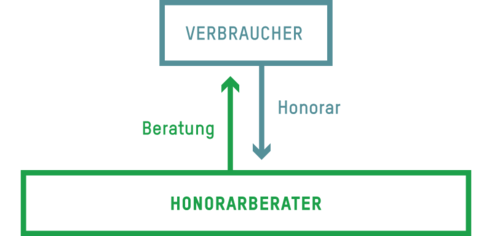

Honorarberater sind eine von Produktanbietern unabhängige Beratergruppe. Die Bezahlung eines Honorarberaters erfolgt ausschließlich durch Sie als Kunden. Honorarberater können Ihnen prinzipiell die gesamte Breite an Finanzprodukten anbieten. In der Praxis kommt es häufig vor, dass sich die Berater auf bestimmte Bereiche (Versicherung, Anlageberatung etc.) beschränken. Teilweise dürfen sie aufgrund ihrer jeweiligen Zulassung auch nur zu bestimmten Produktarten Beratungen anbieten. Honorarberater dürfen keine Provisionen annehmen und müssen Sie vor der Beratung darüber informieren, dass die Beratung als „Honorarberatung“ durchgeführt wird und Sie diese bezahlen müssen. Die Konditionen der Bezahlung müssen mit Ihnen vereinbart werden. Im Gegensatz zu allen anderen Formen der Finanzberatung, wie Makler, Strukturvertrieb, Banker usw. sind Honorarberater wirtschaftlich nicht davon abhängig, ob sie Ihnen am Ende eines Beratungsgesprächs ein Produkt verkaufen bzw. vermittelt haben.

Wie läuft die Beratung oder Vermittlung ab?

Honorarberatungen können sowohl als Anlage-, Finanzanlage-, Versicherungs- oder Kreditberatung durchgeführt werden. In der Praxis werden Honorar-Kreditberatungen kaum durchgeführt. Nur Honorar-Anlageberater dürfen Sie auch über das Wertpapiergeschäft in Form von Aktien beraten, Honorar-Finanzanlagenberater dürfen das nicht. Versicherungsberater beraten nur über Versicherungen. Ihnen allen ist jedoch gemein, dass sie keine Abschlussprovisionen von den Anbietern annehmen dürfen. Sind bestimmte Finanzprodukte nur mit eingepreisten Provisionen erhältlich, müssen Honorarberater diese Provisionen in voller Höhe und unverzüglich an Sie als Kunden weiterleiten. Die Bezahlung der Honorarberater erfolgt ausschließlich durch Sie als beratenem Kunden.

Sie können zur Honorarberatung ins Büro des Beraters oder der Beraterin gehen oder sie erfolgt bei Ihnen zu Hause. Ebenso ist die Beratung per Telefon oder Email möglich, meistens nach einem persönlichen Erstgespräch. Je nachdem, ob Honorarberater das gesamte Spektrum der Finanzanlagen abdecken oder nur Teilbereiche, kann sich die Analyse Ihrer finanziellen Situation auch auf diese Teilbereiche beschränken. Auch bei Beratern, die Sie zu allen Themen beraten könnten, ist es normalerweise möglich, dass Sie sich zu einem speziellen für Sie wichtigen Thema beraten lassen.

Während bei der „Honorar-Anlageberatung“ insbesondere auch zu Wertpapieren in Form von Aktien beraten werden kann, beraten Sie „Honorar-Finanzanlagenberater“ u. a. zu Investmentfondsanteilen, Unternehmensbeteiligungen bzw. geschlossenen Fonds, dem Erwerb von Genussrechten und weiteren Anlageformen.

Honorar-Finanzanlagenberater können ihre Tätigkeit und die entsprechende gewerberechtliche Registrierung auch auf einzelne dieser Finanzprodukte begrenzen. Die auf Honorarbasis tätigen Anlage- und Finanzanlagenberater dürfen keine Abschlussprovisionen von Anbietern annehmen. Werden Finanzprodukte vermittelt, die dennoch Provisionen beinhalten, müssen diese Provisionen direkt an Sie als Kunde weitergeleitet werden.

Für beide Arten der Honorarberatung gilt: Hält ein Produktanbieter an der Beraterfirma eine Beteiligung oder der Berater an einem Produktanbieter (wirtschaftliche Verflechtung), müssen Sie als Verbraucher darüber aufgeklärt werden.

„Honorar-Versicherungsberater“ sind im Versicherungsgeschäft einschließlich der Altersvorsorge tätig. Sie unterstützen Sie bei der Vereinbarung, Änderung oder Prüfung von Versicherungsverträgen und können Ihnen eine Empfehlung aussprechen. Sie verkaufen bzw. vermitteln jedoch keine Versicherungen, helfen Ihnen aber gegebenenfalls bei der Antragsstellung. Auch die Honorar-Versicherungsberater müssen Sie über eine wirtschaftliche Verflechtung mit einem Anbieter von Versicherungen aufklären. Dies kann er beispielsweise in der sogenannten Statusinformation tun. Fragen Sie ihn, wenn Ihnen dies nicht verständlich ist.

Auch zu Krediten können Honorarberater Ihnen eine Beratung anbieten. In der Praxis kann dies unter Umständen daran scheitern, dass nicht genügend Kreditprodukte ohne Provisionen angeboten werden können.

Bei bestimmten Formen der Honorarberatung darf der Berater Ihnen zusätzlich noch weitere Vermittlungsformen anbieten. Versicherungsberater können aber nie zugleich Versicherungsmakler sein, dürfen Ihnen also keine Versicherungen verkaufen. Im Einzelfall kann es deshalb zu einer Abweichung zwischen der öffentlich angezeigten und der tatsächlich angebotenen Beratungsform kommen. Somit kann zum Beispiel ein Honorar-Anlageberater im Einzelfall auch als Finanzanlagenvermittler agieren. Entscheidend ist also sein tatsächliches Auftreten und Sie sollten deshalb im Erstgespräch den Wunsch nach einer Honorarberatung ausdrücklich äußern und das auch schriftlich festhalten.

Welche Qualifikation besitzen sie?

Ein Wertpapierdienstleistungsunternehmen, das eine „Honorar-Anlageberatung“ erbringen darf, muss die entsprechende Erlaubnis durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) besitzen.

„Honorar-Finanzanlageberater“ sowie „Versicherungsberater“ brauchen eine Erlaubnis durch die Industrie- und Handelskammer und eine gewerberechtliche Registrierung. Dazu müssen sie in der Regel ihre Zuverlässigkeit, geordnete Vermögensverhältnisse und den Abschluss einer Berufshaftpflichtversicherung nachweisen. Sie müssen auch ihre Sachkunde (z. B. Produkt- und Beratungskenntnisse) nachweisen.

Hierfür müssen sie entweder eine Sachkundeprüfung vor der IHK ablegen oder eine abgeschlossene Berufsausbildung nachweisen, z. B. ein betriebswirtschaftliches Studium der Fachrichtung Versicherungen, Abschlusszeugnis als Bank- oder Sparkassenkaufmann oder -frau und ggf. zusätzlich eine Mindestzeit an Berufserfahrung.

Wodurch zeichnen sie sich besonders aus?

Honorarberater sollen eine unabhängige Beratung anbieten können. Aus diesem Grund dürfen sie keine Abschlussprovision von Anbietern nehmen und müssen Ihnen mitteilen, ob Beteiligungen an oder von Anbieterunternehmen bestehen.

Das Provisionsannahmeverbot der Honorarberater soll für eine Beratung ohne Verkaufsdruck sorgen. Da Sie normalerweise Ihren Berater oder Ihre Beraterin immer bezahlen müssen – egal, ob die Finanzanalyse Ihres Beraters oder Ihrer Beraterin zum Kauf oder Verkauf von Finanzprodukten rät oder auch dazu, gar nichts zu unternehmen – können Interessenkonflikte vermieden werden. Bei einer provisionsbasierten Bezahlung verdienen Berater hingegen in der Regel nur dann, wenn sie Ihnen ein Produkt verkaufen.

Honorarberater, deren Beratung die gesamte Bandbreite an Finanzprodukten abdeckt, berücksichtigen bei ihrer Analyse in der Regel Ihre Lebenssituation und die Ihres Haushalts mit allen aktuellen und zu erwartenden finanziellen Entwicklungen. Auf dieser Basis können sie Ihnen geeignete Finanzprodukte empfehlen. Sie können mit dem Honorarberater aber auch nur bestimmte für Sie wichtige Bereiche besprechen. Für den Rat müssen Honorarberater zuvor eine ausreichende Anzahl von auf dem Markt erhältlichen Produkten vergleichen. Tun sie das nicht, müssen die Berater Sie ausdrücklich auf die eingeschränkte Anbieter- oder Produktauswahl hinweisen. Werden Versicherungsanlageprodukte (insbesondere fondsbezogene Lebensversicherungen) vertrieben, gelten besonders umfangreiche Informations- und Beratungspflichten.

Honorar-Versicherungsberater dürfen Sie beispielsweise bei einem möglichen Schadens- und Versicherungsfall beraten und Sie auch gegenüber dem Versicherungsunternehmen außergerichtlich vertreten. Sie dürfen keine Provisionen annehmen. Damit kontrolliert werden kann, ob sie sich an dieses Verbot halten, müssen die Einkünfte dokumentiert werden. Sie können auf die Einhaltung der Beratungs- bzw. Dokumentationspflicht des Versicherungsberaters schriftlich verzichten, wenn Sie zuvor über die sich daraus ergebenden Folgen einer eingeschränkten Haftung aufgeklärt wurden.

Wie können sie mir helfen?

Honorarberatung ist immer dann besonders sinnvoll, wenn Sie als Verbraucher eine unabhängige Analyse wünschen. Sie kann Ihnen, je nach der von Ihnen gewünschten Bandbreite der Beratung, eine Übersicht über ihre gesamte aktuelle wie zukünftig erwartete finanzielle Situation geben. Sinnvoll ist die Honorarberatung auch dann, wenn Sie ein bestimmtes finanzielles Problem lösen möchten und grundsätzlich keine provisionsgestützte Beratung wünschen, sondern vielmehr eine hochgradig individuelle und maßgeschneiderte Beratung erwarten, bei der kein Verkaufsdruck und kein Interessenskonflikt des Beraters bestehen soll. Die Honorarberatung kann Ihnen helfen, wenn Sie über den konkreten Beratungsbedarf hinausgehend eine laufende Kontrolle ihres Anlagevermögens oder Versicherungsschutzes wünschen. Bei den einfachen Fragen rund ums Geld – wie der Wahl des Tagesgeldkontos oder einer Haftpflichtversicherung – ist eine Honorarberatung unter Umständen nicht sinnvoll. In solchen Fällen steht der Nutzen häufig in keinem Verhältnis zu den Kosten.

Wie erfolgt die Bezahlung?

Honorarberater erzielen ihre Einkünfte einzig über die Kunden, nicht hingegen von Anbietern. Die Bezahlung für ihre Beratung hängt also nicht von einem Produktverkauf ab. Sie als Kunde müssen das Honorar auch dann zahlen, wenn Sie kein Produkt erwerben oder der Empfehlung des Beraters nicht folgen. Sie müssen die Beratung auch bezahlen, wenn Ihnen als Ergebnis nur empfohlen wird, ihre aktuellen Finanzanlagen und Versicherungen beizubehalten.

Für die Honorarberatung müssen Sie einen Festpreis oder einen Stundensatz zahlen. Auch die Berechnung eines prozentualen Betrages vom Anlage-/Versicherungs- und sonstigem Finanzvolumen ist möglich. Sie können auch über den einmaligen, aktuellen Anlass hinaus eine laufende Beratung vereinbaren. Für diese wird in der Regel z. B. eine Monats-, Quartals- oder Jahrespauschale fällig. Eine erfolgsbasierte Bezahlung können Sie mit einem Anlage- und Finanzanlageberater ausdrücklich vereinbaren, nicht jedoch mit einem Versicherungsberater.

Wo und wie finde ich sie?

Bei der Suche nach einer Honorarberatung kann die Anfrage beim jeweiligen Berufsverband oder die Recherche im Internet hilfreich sein. Aufgrund der momentan noch relativ geringen Anzahl der Honorarberater existiert zum jetzigen Zeitpunkt keine unabhängige Übersicht, auf der Sie alle Honorarberater finden könnten. Insbesondere im ländlichen Bereich kann sich die Suche nach einem geeigneten Honorarberater oder einer geeigneten Honorarberaterin für Sie schwierig gestalten.

Wie werden sie kontrolliert?

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) übt die Aufsicht über Wertpapierdienstleistungsunternehmen aus, die eine Honorar-Anlageberatung vornehmen dürfen. Der Begriff „Honorar-Anlageberatung“ ist geschützt und darf erst nach der Registrierung bei der BaFin verwandt werden. Sie kann die Erlaubnis entziehen, wodurch das betreffende Unternehmen aus dem öffentlichen Register gelöscht wird. „Versicherungsberater“ und „Honorar-Finanzanlageberater“ brauchen für die Ausübung ihrer Tätigkeit die Erlaubnis durch die zuständige Industrie- und Handelskammer und müssen sich außerdem beim regionalen Gewerbeamt registrieren lassen. Wenn es Beschwerden gibt oder wenn Kontrollen erweisen, dass die Honorarberatung mangelhaft ausübt wird, kann die Beraterin bzw. der Berater ebenso wie ein „Versicherungsberater“ und „Honorar-Finanzanlageberater“ die Erlaubnis verlieren. Darüber hinaus sind Honorarberater regelmäßig Mitglied in Berufsverbänden (z. B. Bundesverband der Versicherungsberater e.V.). Auch von ihnen kann eine mangelhafte und den Standesregeln bzw. dem Berufsethos widersprechende Honorarberatung bestraft werden, z. B. durch eine Verpflichtung zu weiteren Fortbildungsmaßnahmen, die Verhängung verbandseigener Geldstrafen, bis hin zum Ausschluss aus dem Verband.

Die Zulassung der Honorar-Anlageberater können Sie auf den Seiten der BaFin überprüfen.

Die Zulassung der „Honorar-Versicherungsberater“ sowie „Honorar-Finanzanlagenberater“ können Sie über das vom DIHK (Deutscher Industrie- und Handelskammertag e.V.) geführte Vermittlerregister (www.vermittlerregister.info) prüfen.

Weiterführende Informationen

In Einzelfällen sollten Sie abwägen, ob die gesonderte Vergütung der Honorarberatung gegenüber einer provisionsgestützten Vermittlung von Finanzprodukten nicht Nachteile haben kann.

So kann es steuer- und förderrechtlich einen Unterschied machen, ob eine Honorarberatung gesondert erfolgt und vergütet wird, oder die Vermittlungsprovisionen im Preis des erworbenen Finanzprodukts enthalten sind. Ferner kann die Honorarberatung im Einzelfall unwirtschaftlich oder nicht für jeden erschwinglich sein. Fragen Sie Ihren Honorarberater oder Ihre Honorarberaterin ruhig, ob Sie das Honorar in Raten bezahlen können. Bei weniger beratungsintensiven Finanzprodukten (z. B. Tagesgeldkonto, Sparbuch) kann Ihr eigener Kenntnisstand und Erfahrungsschatz bereits ausreichen, um selbst das geeignete Angebot zu finden. Zudem gibt es nicht in allen Finanzproduktbereichen sog. Nettopreise, bei denen die an den Berater fließenden Provisionen nicht enthalten sind. Es kann daher im Einzelfall sein, dass Sie „doppelt“ zahlen müssen: einmal für die Honorarberatung und später bei einem anderen Vermittler, wenn Sie dort ein Produkt erwerben, das eine Provision enthält.

Auch sollten Sie zwischen „echten“ und „unechten“ Nettopreisen unterscheiden. Während „unechte“ Nettopreise nur keine Provision enthalten, enthalten „echte“ Nettopreise darüber hinaus auch keine Vertriebs- und Bearbeitungskosten (z. B. für Abrechnungen, Vorfinanzierungskosten der Provision). Bedenken sollten Sie außerdem, dass eine Vergütung nach Zeitaufwand oder Finanzvolumen nicht zwangsläufig die Beratungsqualität sichert. Die persönliche Qualifikation des Honorarberaters oder der Honorarberaterin bleibt daher ein ausschlaggebender Faktor.

Das sagen die Verbraucherschützer

„Die Finanzberatung gegen Honorar ist eine eigenständige Dienstleistung. Sie erfolgt ergebnisoffen und ist auf eine persönliche Empfehlung zum Kauf, Verkauf oder Halten einer Geldanlage oder einer Versicherung ausgerichtet. Sie beinhaltet einen ganzheitlichen Beratungsansatz. So kann als Ergebnis einer solchen Beratung herauskommen, dass vorrangig bestehende Kredite getilgt werden, dass eine Liquiditätsreserve aufgebaut werden sollte, bestehende Anlageprodukte zur Risikobereitschaft des Anlegers nicht passen und daher zu veräußern sind, ein bestehendes Portfolio nicht ausreichend diversifiziert ist und auch mit dem Ziel der Kostenminimierung neu ausgerichtet werden sollte oder vom Abschluss einer Investition abgeraten wird.

Im Fall der Honorarberatung ersetzt das Honorar die Provision als Einkommensquelle. Wegen des nicht vorhandenen Provisionsinteresses hat der Verbraucher hier eine deutlich bessere Ausgangslage für eine bedarfsgerechte und an seinen Interessen ausgerichtete Produktempfehlung. Die systematische Gefahr, überteuerte, ineffiziente und nicht bedarfsgerechte Produkte empfohlen zu bekommen, besteht nicht. Trotzdem kann auch hier zwischen dem Honorarberater und dem Ratsuchenden ein systemimmanenter Interessenskonflikt bestehen: So hat auch der Finanzberater bei der Erzielung seines Einkommens einen Anreiz zu opportunistischem Verhalten. Durch Ausdehnen der Beratungszeit oder künstliche Beratungsanlässe kann er sein Einkommen erhöhen.“

Das sagen die Honorarberater

Warum sollte ich als Kunde zum Honorarberater/Versicherungsberater gehen?

„Der Beruf des Versicherungsberaters ist eine rechtsberatende freiberufliche Tätigkeit, die selbstständig und eigenverantwortlich ausgeübt werden muss (§ 34e GewO).

Der Versicherungsberater hilft bei der Vereinbarung, Änderung oder Prüfung von Versicherungsverträgen. Im Schadenfall berät er bei der Geltendmachung von Ansprüchen aus Versicherungsverträgen und vertritt den Mandanten außergerichtlich gegenüber dem Versicherer. Häufig können so teure Prozesse vermieden werden. Diese Aufgaben übt er aus, ohne von einem Versicherer einen wirtschaftlichen Vorteil zu erhalten oder in anderer Weise von ihm abhängig zu sein.

Eine objektive Beratung ist nämlich nur dann möglich, wenn der Berater nicht an der Versicherung verdient.

Fehlsteuerungen durch den provisionsgesteuerten Vertrieb sind bisher eher die Regel als die Ausnahme: 242.497 Versicherungsvermittlern stehen nur 281 unabhängige und neutrale Versicherungsberater gegenüber. Die Folgen sind dramatisch: Statt der wichtigen Risikoabsicherung (private Haftpflichtversicherung, Berufsunfähigkeits- und Todesfallabsicherung etc.) werden von Vermittlern zum Beispiel immer noch langlaufende, provisionsbringende Fondspolicen verkauft. Einkommensschwache Bevölkerungsschichten, die am dringendsten auf Unterstützung angewiesen sind, werden von einigen Versicherungsverkäufern in den finanziellen Ruin getrieben.

Honorar für neutrale Beratung zahlt sich aus. Das an den Versicherungsberater zu zahlende Honorar amortisiert sich häufig schon nach ein bis zwei Jahren. Überflüssige Versicherungen und die Prämien hierfür werden vermieden. Dringend notwendiger Versicherungsschutz muss nicht teuer sein. Aber nicht nur in Euro und Cent. Nur bei einem unabhängigen Dritten kann der Versicherungsnehmer sicher sein, dass er im Preis-Leistungsverhältnis ein hervorragendes Produkt empfohlen bekommt. Denn mit der Beurteilung des Bedingungswerks ist der Verbraucher maßlos überfordert.

Die Versicherungsberatung zeichnet sich dadurch aus, dass neben der Beratung des Verbrauchers gleichzeitig eine kompetente Unterstützung bei Abschluss sowie eine laufende Betreuung während der Laufzeit der Verträge aus einer Hand gewährleistet sind.“

Systematik

Downloads

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden