Banken

Banken

blank

Was ist unter der Bezeichnung zu verstehen?

Unter dem Begriff werden Banken und Sparkassen sowie deren Mitarbeiter zusammengefasst. „Banken“ können dabei die klassischen Großbanken, die Volks- und Raiffeisenbanken, die Sparkassen sowie die noblen Privatbanken sein. Banken lassen sich ihre Beratung für Finanzanlageprodukte von Ihnen im Allgemeinen über Provisionen bezahlen, die in den Produktpreisen enthalten sind. Sie müssen darüber hinaus auch manchmal Depotgebühren oder andere Gebühren beim Kauf oder Verkauf von Finanzanlageprodukten bezahlen.

Wie der Begriff schon andeutet, werden als Bankmitarbeiter (kurz auch „Banker“ genannt) alle Personen bezeichnet, die für eine Bank oder Sparkasse tätig sind. Sie sind in die Organisation der jeweiligen Bank oder Sparkasse eingebunden und daher an die Weisungen der Geschäftsführung gebunden. Bis vor ein paar Jahren war es noch sehr viel einfacher, diese Gruppe zu kennzeichnen: Bankmitarbeiter waren Arbeitnehmer und zum überwiegenden Teil fest angestellt. Die Mehrheit der Bankberater ist dies heute immer noch. Es kann aber passieren, dass Sie bei einem Bankbesuch einem Berater gegenübersitzen, der auf Sie wie alle anderen Berater wirkt, der jedoch als selbstständiger Finanzberater im Auftrag der Bank arbeitet.

Wie läuft die Beratung oder Vermittlung ab?

Der Arbeitsplatz des Bankmitarbeiters befindet sich in den Räumen des Finanzinstituts. Sie müssen also für eine Beratung bzw. den Erwerb eines Finanzprodukts in der Regel eine Bank oder Sparkasse aufsuchen. Nach einigen gescheiterten Versuchen in der Vergangenheit gibt es heute wieder so gut wie keine Bankmitarbeiter mehr, die auch im Außendienst tätig sind, also zu Ihnen nach Hause kommen würden. Natürlich können Sie auch – und das nicht nur bei Direktbanken – fast alle Bankgeschäfte online bzw. per Telefon von Zuhause aus erledigen.

Unabhängig davon, ob die Bankmitarbeiter als Arbeitnehmer oder als selbstständige Finanzberater tätig sind, müssen sie sich an die Vorgaben der Geschäftsführung halten. Das betrifft den Bereich der Vergütung, die Vorgaben und Inhalte für die Beratung und die Produktauswahl.

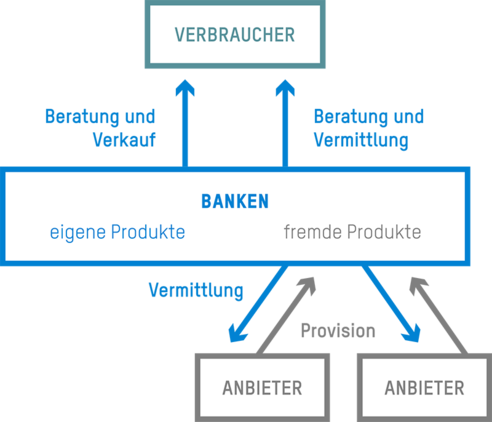

Das jeweilige Produktangebot von Banken und Sparkassen hat – gemessen am Gesamtangebot – häufig einen recht begrenzten Umfang. Ähnlich wie bei Vertragshändlern im Automobilbereich bekommen Sie bei Sparkassen und Banken häufig nur hauseigene Produkte bzw. Produkte von ausgewählten Kooperationspartnern angeboten.

Welche Qualifikation besitzen sie?

In der Regel haben alle Bankmitarbeiter, unabhängig davon ob sie als Arbeitnehmer oder als selbstständige Finanzberater im Privatkundengeschäft der Bank oder Sparkasse tätig sind, eine bank- bzw. versicherungsbezogene Berufsausbildung oder beispielsweise ein wirtschaftswissenschaftliches Studium erfolgreich abgeschlossen. Je nach Größe der Bank oder Sparkasse können die Mitarbeiter aus einer Vielzahl von Schulungs- und Fortbildungsmöglichkeiten wählen. Für die Beratung im Bereich der Wertpapierdienstleistungen und bei der Altersvorsorge sind bestimmte Mindestqualifikationen Pflicht, die nur über Weiterbildungsmaßnahmen erreicht werden können.

Wodurch zeichnen sie sich besonders aus?

Banken und Sparkassen können Ihnen im Prinzip das gesamte Spektrum an Finanzdienstleistungen anbieten. Manche Banken und Sparkassen vermitteln Ihnen auch Versicherungen wie beispielsweise Haftpflicht-, Unfall- oder Lebensversicherungen.

Eine Bank oder Sparkasse erzielt ihre Einnahmen im Finanzanlagengeschäft mit Privatkunden unter anderem aus der Vermittlung und dem Verkauf von Produkten und zu einem kleineren Teil aus Gebühren – z. B. für das Führen von Girokonten oder Depotgebühren für die Aufbewahrung von Wertpapieren.

Grundsätzlich können bei Banken und Sparkassen unter dem Gesichtspunkt der Verdienstmöglichkeit zwei Produktkategorien unterschieden werden. Sie können „eigene“ Produkte der Banken und Sparkassen wie Sparkonten, Girokonten und Kredite erhalten, für die Sie Gebühren oder Zinsen bezahlen (bzw. erhalten). Sie können aber auch Produkte wie Bausparverträge, Versicherungen aller Art oder Investmentfonds erhalten, die mit Provisionszahlungen für die Bank (an denen häufig auch die Berater über Boni-Zahlungen der Banken partizipieren) verbunden sind. In den letzten Jahren ist auch der Konsumentenkredit bei einigen Banken und Sparkassen verstärkt zu einem Provisionsprodukt geworden.

Bei den provisionsabhängigen Produkten handelt die Bank oder Sparkasse die Bedingungen – einschließlich der Provisionshöhe – direkt mit den Produktanbietern aus. Damit sind die Rahmenbedingungen für eine bestimmte Zeit erst einmal festgelegt und die möglichen Erträge lassen sich relativ gut im Voraus berechnen. Das bedeutet auch, dass bestimmte Vertriebsziele zu erfüllen sind.

Wie können sie mir helfen?

Bankmitarbeiter haben in der Regel eine Berufsausbildung erfolgreich absolviert, sie beziehen ein festes monatliches, leistungsunabhängiges Grundgehalt und sind für ihre Beratungstätigkeit mit modernster EDV ausgestattet. Zudem werden von Banken und Sparkassen seit geraumer Zeit auch Versicherungen vertrieben. In der Theorie steht damit den Beratern die gesamte Produktpalette des Finanzdienstleistungsbereiches zur Verfügung. Insgesamt also beste Voraussetzungen, um Ihnen grundsätzlich eine kompetente und kundenorientierte Beratung zu bieten.

Häufig haben Sie und Ihr Berater / Ihre Beraterin auch ein jahrelanges Vertrauensverhältnis aufgebaut und er bzw. sie kennt Ihre finanziellen Bedürfnisse. Dementsprechend erscheint es Ihnen sehr angenehm und vorteilhaft, zuerst Ihren „persönlichen Bankberater/in“ aufzusuchen. Angenehm, da Ihr Berater Ihnen im besten Fall zu allen Finanzthemen Auskunft geben kann und Sie Ihre „ganze Lebenssituation“ nicht noch einmal schildern müssen. Vorteilhaft, weil Sie neben der Beratung zumeist auch gleich die für Sie passenden Produktangebote erhalten. Etwas problematisch kann es bei Fragen zu Versicherungen werden. Nicht alle Banken und Sparkassen vertreiben Versicherungsprodukte schon lange und sie bieten möglicherweise auch nicht alle Versicherungsarten an. Zu bedenken ist weiter, dass Banken und Sparkassen in vielen Bereichen (Versicherungen, Investmentfonds, Bausparangebote, Konsumentenkredite) zumeist nur hauseigne Produkte bzw. nur Produkte von einem einzigen Anbieter (Kooperationspartner) im Sortiment haben bzw. besonders bevorzugen. Ob diese Produkte dann zu Ihren Bedürfnissen passen, ist kritisch zu hinterfragen.

Wie erfolgt die Bezahlung?

Für Sie als Kunden hat es den Anschein, dass die Beratung in Banken und Sparkassen kostenlos ist. Aber der Kostenanteil steckt zum einen in den Provisionszahlungen bei bestimmten Produkten – wie z. B. bei Versicherungen und Investmentfonds. Diese Kostenarten waren und sind zum Teil heute noch für Sie nur schwer erkennbar. Mit der Einführung der Produktinformationsblätter (PIB) hat sich das Problem zumindest für bestimmte Bereiche (Geldanlage, Lebensversicherungen) deutlich entschärft. Gibt es kein PIB, bleibt das Problem bestehen. Um dann zu erkennen, wie hoch die Provisionen sind, müssten Sie die zum Teil sehr langen und nur schwer verständlichen Prospekte bzw. Bedingungen genauestens lesen.

Ein anderer Teil der Kosten „versteckt“ sich in den vergleichsweise niedrigen Sparzinssätzen. Banken und Sparkassen vergeben das Geld auf den Sparkonten für deutlich höhere Zinsen wieder als Kredite. In diesem Bereich sind für Sie die Beratungskosten überhaupt nicht wahrnehmbar.

Bankberater erhalten häufig neben dem Grundgehalt auch Gehaltszahlungen, deren Höhe von ihrem Vermittlungserfolg abhängt. Die Höhe der Zahlungen kann vom Verkaufserfolg des einzelnen Beraters oder aber auch bestimmter Teilbereiche der Bank oder Sparkasse abhängig sein.

Für die Mitarbeiter bedeutet dies, dass sie ihr Gehalt erhöhen können, wenn sie vorrangig die von der Unternehmensführung gewünschten Produkte an die Kunden bringen. Also müssen sich die Bankberater in bestimmten Beratungssituationen zwischen einem möglichen zusätzlichen Einkommen und Ihren Interessen und Bedürfnissen als Kunde entscheiden. Der Bankmitarbeiter muss allerdings auch bedenken, dass es ihm und der Bank wenig nützt, wenn Sie als unzufriedener Kunde die Bank wechseln.

Bankberater können bei ihrer Beratungstätigkeit leicht in einen Interessenskonflikt geraten. Über Bonuszahlungen für Beratergruppen oder das Vorgeben von Absatzmengen für bestimmte Produkte durch die Geschäftsführung sollen die Vermittlungsergebnisse gezielt gesteuert werden. Der Absatz von ausgewählten Finanzdienstleistungen kann dadurch massiv gefördert werden, unabhängig davon, ob sie für die jeweiligen Kunden geeignet sind. In den letzten Jahren hat auch der Verkauf von Zusatzprodukten (ebenfalls provisionsabhängig) an Bedeutung gewonnen. Beispielsweise werden zugleich mit den Angeboten für Konsumentenkredite diverse Versicherungsleistungen angeboten.

Die Provisionszahlungen (Boni) wurden in den letzten Jahren zum Teil neu bzw. etwas zurückhaltender gestaltet (z. B. Absenkung der maximalen Provisionshöhen). So sind einige Banken dazu übergegangen, die Mitarbeiter nicht am direkten Absatzerfolg bestimmter Produkte zu beteiligen, sondern am Gesamtbankergebnis.

Wo und wie finde ich sie?

Banken und Sparkassen werden unter dem Oberbegriff Kreditinstitute geführt. Sie sind für Sie als Kunden – insbesondere im städtischen Bereich – meist relativ einfach zu finden, da ihre Filialen häufig verkehrsgünstig gelegen sind. Insbesondere auf den Webseiten der Banken und Sparkassen ist in der Regel eine sogenannte „Filialsuche“ möglich. Unter Angabe Ihrer eigenen Adresse können Sie die nächstgelegene Filiale finden.

In Deutschland existiert ein dreigeteiltes System von Kreditinstituten. Erstens die Sparkassen, die in der Regel öffentlich-rechtlich sind und sich überwiegend im Besitz der Kommunen befinden. Zweitens die genossenschaftlich organisierten Volks- und Raiffeisenbanken und drittens die bekannten deutschen und europäischen Großbanken sowie die Privatbanken. Den Instituten ist gemein, dass sie in der Hauptsache ihr Geschäft über ihre Filialen abwickeln. Sparkassen und genossenschaftliche Banken decken neben den Städten auch den ländlichen Raum ab.

Wie werden sie kontrolliert?

Die Kontrolle wird in Deutschland von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der deutschen Bundesbank wahrgenommen. Die Aufsichtsbehörden verfolgen das Ziel, die Effizienz und Stabilität des Bankensystems sowie die ordnungsgemäße Abwicklung von Bankgeschäften sicherzustellen. Hinzugekommen ist aktuell noch eine dritte Institution, die die Kreditinstitute kontrolliert: die europäische Bankenaufsicht.

Das sagen die Verbraucherschützer

Die Verbraucherzentrale Nordrhein-Westfalen e. V. (VZ NRW) sagt Folgendes zu Banken:

„Ohne Girokonto geht heute nichts: Verbraucher benötigen eine Bank ihres Vertrauens. Bei der Wahl spielen ganz unterschiedliche Faktoren eine Rolle. Achtung: Bankberater sind systematisch Interessenskonflikten ausgesetzt.

Banken und Sparkassen sind Kreditinstitute, die ihren Kunden diverse Kontenarten und Dienstleistungen anbieten. Wesentlich ist hier das Girokonto. Denn ohne Girokonto geht heutzutage fast nichts mehr. Die Zeiten, in denen der Lohn bar ausbezahlt wurde und finanzielle Verbindlichkeiten persönlich beglichen wurden, sind lange vorbei. Daher benötigt heutzutage jeder ein Girokonto – und damit auch eine Bank oder Sparkasse, bei der er es führen kann.

Es ist wichtig, sich im Vorfeld ein paar Gedanken zu machen, bei welcher Bank oder Sparkasse das Girokonto eingerichtet werden soll. Die Auswahl hängt von ganz unterschiedlichen Faktoren ab. Hier sind vor allem folgende Faktoren wichtig:

- Filialbank vor Ort oder Onlinebank

- Kosten der Kontoführung

- Kontokarten

- Geldautomatennetz

- Verfahren des Online-Bankings

Bei der Wahl der eigenen Bank oder Sparkasse sollten Verbraucher daher das Gesamtwerk im Auge haben. Die Entscheidung hängt letztlich davon ab, wie die Faktoren in jedem Einzelfall gewichtet werden. Beispielsweise wählt Verbraucher A eine kostengünstige Onlinebank, Verbraucher B hingegen eine Filialbank in seiner Nähe – die Kosten dafür nimmt er gerne in Kauf.

Banken / Sparkassen bieten die Summe ihrer Dienstleistungen nicht unentgeltlich an, sondern lassen sich diese auf die eine oder andere Weise entlohnen. Dies erfolgt zum Beispiel über die Zinsmarge. Dies ist die Differenz zwischen den Zinsen, die Banken / Sparkassen Anlegern zahlen und Zinsen, die Banken / Sparkassen für die Verleihung eines Kredits verlangen. Weitere Einnahmeposten sind vor allem Gebühren und Provisionseinnahmen, die beim Verkauf bestimmter Produkte anfallen.

Kunden müssen sich daher darüber im Klaren sein, dass eine Beratung bei der Bank oder Sparkasse nur vermeintlich kostenlos ist. Der Berater befindet sich in einem Interessenskonflikt: Er will Einnahmen generieren und muss zudem oft noch Zahlenvorgaben erfüllen. Bei dieser Konstellation kann das Kundeninteresse auf der Strecke bleiben. Kunden sollten daher Empfehlungen kritisch hinterfragen und verschiedene Angebote miteinander vergleichen. Wichtig: Verbraucher können alternativ auch eine Honorarberatung in Erwägung ziehen. Der Honorarberater wird für seine Dienstleistung der Beratung bezahlt und ist daher nicht den oben genannten Interessenskonflikten ausgesetzt.

Die Wahl der richtigen Bank oder Sparkasse ist also eine Entscheidung, für die sich Verbraucher ausreichend Zeit nehmen sollten. Wer im Nachhinein feststellt, dass er die falsche Wahl getroffen hat und ein anderes Kreditinstitut eigentlich viel besser zu einem passt, der kann die Bank auch wieder wechseln. Denn Girokonten können kurzfristig gekündigt werden.“

Das sagen die Banken

Die Deutsche Kreditwirtschaft* sagt Folgendes zum Bankberater:

* Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e. V., Bundesverband Deutscher Banken e. V., Bundesverband Öffentlicher Banken Deutschlands e. V., Deutscher Sparkassen- und Giroverband e. V., Verband Deutscher Pfandbriefbanken e. V.

Warum sollte ich als Kunde zum Bankberater gehen?

„Der Bank- oder Sparkassenberater bietet dem Kunden persönlich vielfältige Lösungen im Bereich des Zahlungsverkehrs, berät zu Altersvorsorgeprodukten und Versicherungen, erarbeitet geeignete Strategien für den Vermögensaufbau und die Geldanlage und, wenn größere Investitionen anstehen, ermittelt er den Finanzierungsbedarf des Kunden und bietet hier ebenfalls geeignete Lösungen. Dem Kunden in allen Dingen rund um das Thema Finanzen zur Seite zu stehen, ist ein entscheidender Vorteil der persönlichen und individuellen Beratung. Dies können Berater, die sich lediglich auf einzelne Produktgattungen konzentrieren und den Kunden nicht langfristig und ganzheitlich begleiten, schlicht nicht leisten.

Der so wichtige Vorsorge- und Spargedanke, der vor dem Hintergrund der demografischen Entwicklung immer mehr an Bedeutung gewinnt, wird vor allem durch die Beratung von Kreditinstituten in die breite Bevölkerung getragen und hier verankert. Denn es ist sehr häufig der Berater in der Hausbank, der den Kunden auf eine mögliche Versorgungslücke aufmerksam macht und ihm Lösungen für seine finanzielle Vorsorge bietet.

Auch bei anstehendem Finanzierungsbedarf kann der Bank- oder Sparkassenberater eine auf die individuelle Finanzierungssituation zugeschnittene Produktauswahl präsentieren. Der Bedarf kann vielfältig sein – bspw. die Deckung eines nur kurzfristigen Finanzbedarfs, die mittelfristige Finanzierung von Konsumgütern oder eine langfristige Immobilienfinanzierung – und durch eine ganzheitliche Betrachtung der Vermögens- und Finanzsituation des Kunden durch den Bankberater ermittelt werden.

Vor dem Hintergrund, dass das Wissen rund um das Thema Finanzen in Deutschland leider nach wie vor unzureichend ist, füllt der Bankberater hier auch eine Informationslücke, die unangenehme Folgen haben und durch Webangebote kaum geschlossen werden kann. Zwar bieten sich immer mehr Informationsmöglichkeiten an, und immer mehr Menschen trauen sich als Selbstentscheider an den Kapitalmarkt. Es ist aber eine Tatsache, dass derjenige, der bei der Geldanlage die Beratung bei seiner Bank oder Sparkasse in Anspruch nimmt, hiermit größeren Erfolg hat.

Nicht zuletzt sind Finanzthemen einem stetigen, dynamischen Wandel unterworfen. Zeichnen sich neue Entwicklungen ab, sei es beim Kunden selbst oder in den rechtlichen Rahmenbedingungen, ändern sich zum Beispiel staatliche Fördermöglichkeiten, steht der persönliche Berater jederzeit zur Verfügung, den Kunden auf Basis des neuesten Standes zu informieren und zu beraten. Bei alledem unterliegt der Anlageberater stets höchsten Anforderungen an den Verbraucherschutz und ist bei der Bundesanstalt für Finanzdienstleistungsaufsicht registriert.“

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden