Beratung

Zur Klärung ihrer Finanzfragen haben Verbraucherinnen und Verbraucher in Deutschland die Möglichkeit, eine Vielfalt von Beratungsleistungen in Anspruch zu nehmen. Damit Sie aus dieser Vielfalt das für Sie Passende auswählen können, wurde mit der Unterstützung des Bundesministeriums der Justiz und für Verbraucherschutz der „Wegweiser-Finanzberatung“ als Beitrag zur Verbraucherorientierung erstellt.

Bevor Sie sich entscheiden, welche Finanzprodukte Sie sich von welchen Anbietern oder Vermittlern besorgen, ist es wichtig, ihre eigenen Bedürfnisse erkannt zu haben. Dazu können Sie professionellen Rat einholen. Dieser Teil der Webseite gibt Ihnen hilfreiche Informationen zum Ablauf einer Beratung und zeigt auf, worauf Sie vor und während eines Gesprächs mit einem Berater / einer Beraterin achten sollten und wie Sie die Qualität der Beratung besser einschätzen können.

Was ist Finanzberatung

Finanzberatung ist eine Hilfe für Sie als Verbraucher / Verbraucherin, die für Sie passenden bzw. optimalen Finanzentscheidungen zu treffen. Damit sind alle Entscheidungen im alltäglichen Leben gemeint, in denen Geldprobleme zu lösen sind. Es geht um Kredite, Girokonten, Vorsorge und Sparen sowie Versicherungen. Dabei müssen gute Berater mehr leisten als Ihnen nur Informationen und Produkte zu präsentieren. Beratung ist ein persönlicher Prozess, bei dem auf die Situation der Verbraucher eingegangen wird – wie z. B. auf Ihre berufliche Situation, Ihr Einkommen und Vermögen, Ihre Zukunftsperspektiven, Ihr familiäres Umfeld und so weiter. In der Beratung sollten Ihre Bedürfnisse und finanziellen Möglichkeiten mit den Möglichkeiten der angebotenen Finanzdienstleistungen abgestimmt werden. Eine gute Beratung „verkauft“ nicht. Sie vermittelt angepasste Problemlösungen.

Warum brauche ich Beratung zu den Finanzprodukten?

Finanzdienstleistungen sind Angebote rund um das Thema Geld. Sie helfen Ihnen vor allem, Ihr monatliches Einkommen dorthin zu transportieren, wo Sie es brauchen. Das ist bei einer Überweisung leicht verständlich. Es gilt aber auch für das Sparen, weil Sie damit z. B. überschüssiges aktuelles Einkommen für die Rentenzahlungen ins Alter transportieren. Beim Kredit benutzen Sie umgekehrt zukünftiges Einkommen für Ihren aktuellen Wunsch, beispielsweise den Kauf eines Autos oder einer Wohnung. Schließlich gilt dieser Transport auch für Versicherungen, weil Sie mit Ihren Prämienzahlungen sicherstellen, dass bei Eintritt eines Risikos Geldzahlungen an Sie erfolgen, für die alle Versicherten gemeinsam vorgesorgt haben. Die richtige Nutzung all dieser Finanzdienstleistungen ist schwierig. Sie werden oft kaum genügend Erfahrungen sammeln können, weil Sie nur selten einen Hypothekarkredit aufnehmen oder eine Versicherung abschließen, diese Sie dann aber für lange Zeit binden. Erschwerend kommt hinzu, dass die Anbieter sich weniger für Ihre Ziele als für ihren eigenen Verdienst interessieren und Sie daher aufpassen müssen, dass Sie nicht nur zahlen, sondern auch etwas bekommen. Zudem kann sich Ihre Lebenssituation ändern. Was gestern richtig schien, kann sich heute als falsch erweisen. Das zu erkennen ist schwierig. Verbraucher haben oft keinen Zugang zu den notwendigen Informationen und oft nicht die Fähigkeit, das für sie Bedeutsame zu erkennen und zu verarbeiten. In der Regel liegen die Informationen nur in Rohform vor. Sie müssen ausgewertet und in Bezug gesetzt werden. Wenn Sie mit Finanzinformationen umgehen können, sie also von Berufs wegen oder aus privatem Interesse inhaltlich verstehen und Zeit dafür haben, benötigen Sie möglicherweise keine Beratung. Das schaffen allerdings nur wenige. Es besteht auch die Gefahr, dass Sie Ihre Fähigkeiten überschätzen. Daher ist Beratung zu Finanzprodukten so wichtig. Das Ziel einer Beratung kann in Produktempfehlungen liegen oder aber auch darin, dass Sie Klarheit über die finanziellen Konsequenzen Ihrer Wünsche erhalten oder auch nur Finanzdienstleistungsangebote besser verstehen.

Beispiel Eigenheim: Die meisten benötigen für den Eigenheimerwerb ein Darlehen, das die notwendige Liquidität, also z.B. den Kaufpreis, zur Verfügung stellt. Mit der Darlehensentscheidung gehen weitere

- Welche Vertragsvereinbarungen passen zur Lebenssituation?

- Wieviel von meinem regelmäßigen Einkommen kann ich entbehren, um das Darlehen abzuzahlen?

- Soll die Finanzierung langfristig oder kurzfristig verlaufen?

- Ist das Angebot günstig?

- Wird der Anbieter mich bei Problemen ausnutzen oder mir helfen?

- Jede dieser Fragen kann falsch beantwortet werden und Konsequenzen entfalten, die sich negativ auf Ihre Zukunft auswirken

Was nützt mir die Beratung?

Familiäre, berufliche oder gesundheitliche Veränderungen erfordern angepasste und intelligente Finanzdienstleistungen. So benötigen viele Verbraucher Finanzprodukte, um ihre Altersvorsorge sicherzustellen. Damit ist auch der Bedarf an qualifizierter Finanzberatung gestiegen. Hunderttausende von Angeboten erschweren die Auswahl. Eine Entscheidung über die Altersvorsorge betrifft einen langen Zeitraum von Einzahlungen und Rentenauszahlungen. Daher müssen viele Umstände, die in der Zukunft liegen, mitberücksichtigt werden. Wegweiser-Finanzberatung.de gibt Beispiele einiger Wendepunkte im Leben, in denen finanzielle Beratung besonders wichtig ist.

- Berufseinstieg

- Familiengründung

- Arbeitslosigkeit

- Renteneintritt

Beratung ist generell nützlich, wenn Sie nur über wenig Zeit verfügen und Ihr Wissen in finanziellen Dingen begrenzt ist. Der grundsätzliche Nutzen einer Beratung liegt in:

- Zeitersparnis

- Bedürfnisorientierter Produktauswahl

- Vermeidung von Fehlern

Beispielhafte Situationen, in denen Beratung besonders hilfreich sein kann, finden Sie unter „Lebenssituationen“

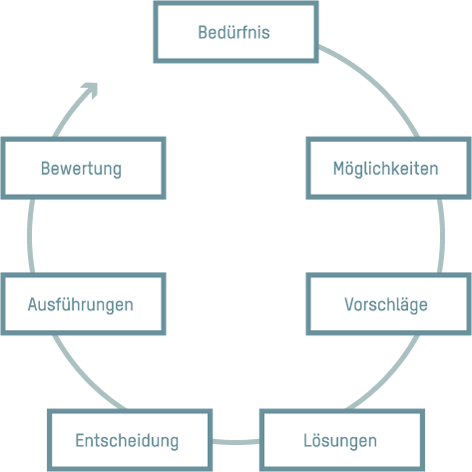

Wie soll eine Beratung ablaufen?

Eine Beratung zu Finanzdienstleistungen kann hilfreich sein, um die finanziellen Möglichkeiten zur Befriedigung Ihrer gegenwärtigen und zukünftigen Bedürfnisse zu erkennen und an Hand der bestehenden Angebote hierfür Lösungen zu finden. Die Berater sammeln zuerst wichtige Informationen zu Ihren Bedürfnissen und finanziellen Möglichkeiten. Sie unterbreiten Ihnen darauf aufbauend Lösungsvorschläge auf der Basis der jeweils vorhandenen Produktpalette, die je nach Berater unterschiedlich groß sein kann. Sie erläutern sodann die Lösungsvorschläge in der Weise, dass Sie eine eigenständige Entscheidung treffen können. Eine Entscheidung, bei der das Risiko teure Fehler zu begehen so gering wie möglich ausfällt, können Sie nur treffen, wenn Sie alle relevanten Informationen berücksichtigen konnten.

Danach können die Berater Ihnen bei der Ausführung der getroffenen Entscheidung helfen. Dies geschieht auf unterschiedliche Art und Weise. Die Berater können Ihnen direkt ein Produkt vermitteln oder aber Sie bei den Verhandlungen mit dem Anbieter unterstützen. Nach dem Erwerb können die Berater weiterhin bei der Aktualisierung der Informationen, die der Entscheidung zu Grunde lagen, sowie der Bewertung der Konsequenzen, die sich daraus ergeben, behilflich sein.

Von wem kann ich Beratung bekommen?

Und jetzt ein ganz wichtiger Punkt: An wen soll ich mich wenden, um in finanziellen Dingen beraten zu werden? Qualität, Absicht und Möglichkeiten gehen weit auseinander. Ratgeber können Nachbarn, aber auch zertifizierte Profis sein. In dieser Broschüre stellen wir die qualifizierten Beratertypen vor, die gesetzlichen Regeln folgen und Wissen zu Finanzprodukten nachweisen müssen.

Die folgende Grafik zeigt die verschiedenen Phasen an, in denen Ihnen nützliche Informationen für Ihre Entscheidung gegeben werden können. Das reicht von der Allgemeinbildung zum Thema Finanzen bis hin zur produktspezifischen Beratung. Sie können auch sehen, wer an welcher Stelle tätig ist:

Diese Phasen zeigen die Beratungsquellen und -informationen für ganzheitliche Finanzberatung, wie sie im Allgemeinen von qualifizierten Beratern verlangt werden. Einzelne Berater haben sich oft auf bestimmte Themen wie beispielsweise Versicherungen oder Kapitalanlagen spezialisiert. Sie können von ihnen eine Beratung, die auf alle ihre Bedürfnisse eingeht, nicht erwarten.

Wollen Sie unabhängig von Produktanbietern beraten werden, so gibt es hierfür z. B. das Angebot der Verbraucherzentralen. Eine weitere Möglichkeit ist die Honorarberatung, die wir ebenfalls auf dieser Webseite näher vorstellen werden. Dabei geht es nicht nur um die Qualität der Beratung. Beratung kostet auch Geld. Lohnt sie sich, ist sie zu teuer und wer bietet sie zu welchen Kosten an?

Finanzberatung durch Verbraucherzentralen

Verbraucherzentralen bieten Ihnen Beratungen oder Seminare zu nahezu allen Finanzdienstleistungen an. Je nach Problemfeld bezahlen Sie für die Beratung auch ein Honorar. Die Beratung bietet eine Orientierung, ob und ggfs. wie und wo Sie Produkte erwerben oder weiterführende Beratung erhalten können. Die Verbraucherzentralen besitzen Erfahrungen aus der Beratung bei Finanzdienstleistungen, die zu Problemen führten.

Berater in Verbaucherorganisationen können Ihnen mögliche Handlungsalternativen aufzeigen. Im Allgemeinen werden Sie allerdings keine konkrete Produktempfehlung erhalten, sondern lediglich eine Empfehlung bezüglich einzelner Produktklassen (z. B. Riester-Rente, Versicherung, aber kein spezieller Anbieter oder spezielles Produkt).

Verbraucherzentralen können Sie unabhängig und neutral beraten. Sie sind keine Verkäufer und auch nicht vom Beratungshonorar abhängig (sofern die Beratung nicht ohnehin kostenfrei ist). Verbraucherzentralen erhalten einen Großteil ihrer finanziellen Mittel aus öffentlichen Zuschüssen und sind gemeinnützig organisiert. Sie beraten im Interesse der Verbraucher und verfolgen keine kommerziellen Interessen. Eine Übersicht aller Verbraucherzentralen in Deutschland finden Sie beim Verbraucherzentrale Bundesverband e.V. unter: www.vzbv.de. Verbraucherzentralen beraten Sie telefonisch, persönlich und schriftlich (Broschüren etc.).

Welche Art der Beratung suche ich?

Benötige ich Hilfe bei einem bestimmten Problem oder suche ich einen Rat für die allgemeine Optimierung meiner Finanzen? Möchte ich mich erst einmal über ein bestimmtes Angebot informieren oder habe ich Ärger mit einem bereits erworbenen Finanzprodukt? In welcher Phase der Nutzung von Finanzdienstleistungen befinde ich mich?

Das Schaubild soll Ihnen helfen, sich zu verdeutlichen, in welcher Phase Sie sich befinden. Grob kann man die Phase vor und nach einem Abschluss unterscheiden. Der Abschluss selber ist eine Konsequenz, die sich aus der Suche ergeben kann.

Suchen Sie also ein Produkt oder eine Lösung für ein Problem? Dann können sie in diesem ersten Schritt schon entscheidend dazu beitragen, wie sich der Verlauf entwickeln wird. Suchen Sie sich die Beratung, die Sie benötigen und die Ihre Bedürfnisse am besten berücksichtigt.

Befinden Sie sich in der Phase „während der Produktlaufzeit“, dann können grundsätzlich vier Situationen eintreten:

- Ihr Finanzprodukt entwickelt sich wie vorhergesehen. Wenn sich Ihr Leben ebenfalls nach Ihren Vorstellungen („wie geplant“) entwickelt, dann besteht kein Handlungsbedarf.

- Ihr Finanzprodukt bleibt hinter den Erwartungen zurück. Nach einer gewissen Zeit kann sich herausstellen, dass das abgeschlossene Finanzprodukt nicht die Ergebnisse liefert, die Sie erwartet haben. Je eher Sie dies feststellen, um so erfolgreicher können Sie gegensteuern. Dabei brauchen Sie eine Beratung, die Ihre bestehenden Verträge analysiert und für Sie ermittelt, ob ein Umstieg lohnend ist.

- Ihr Leben verändert sich oder Ihr Produkt entwickelt sich nicht zufriedenstellend. Finanzprodukte müssen an Ihre Bedürfnisse angepasst sein. Bedürfnisse können sich aber ändern bzw. anders entwickeln, als vorhergesehen. Möglicherweise erfüllt das Produkt auch lediglich Ihre Erwartungen nicht. Nun gilt es, die laufenden Verträge anzupassen, soweit dies möglich ist. Wurden solche Möglichkeiten bei der Beratung in Betracht gezogen dann kann es sein, dass Anpassungsoptionen bestehen. Eine Beratung kann Ihnen helfen, diese wahrzunehmen und umzusetzen.

- Die Anpassung ist nicht möglich oder fehlgeschlagen. Letztlich kann es vorkommen, dass sämtliche in der Vergangenheit getroffenen Entscheidungen überprüft werden müssen. Wenn sich das eigene Leben und die Bedürfnisse grundsätzlich ändern oder das Produkt sich für Sie nachteilig entwickelt, aber nicht angepasst werden kann, so benötigen Sie eine Beratung, die die neuen Bedürfnisse berücksichtigt und sie mit dem Bestand abgleicht. Danach müssen Alternativen gesucht werden.

In welcher Form kann ich Beratung bekommen?

Es gibt verschiedene Arten, beraten zu werden. Die beste ist die persönliche. Eine direkte Kommunikation ist einfacher. Körpersprache unterstützt die Verständlichkeit. Andere Kommunikationswege werden dadurch nicht ausgeschlossen.

Finanzen selbst regeln?

Der Onlineerwerb von Finanzdienstleistungen wird immer wichtiger und billiger. Einfache und standardisierte Produkte werden dort häufig erworben. Auch im Netz gilt: für Produkte, die ich nicht verstehe, brauche ich Beratung. Was Sie an Beratung einsparen, das bezahlen Sie später eventuell doppelt.

Was ist der Unterschied zwischen Beratern und Verkäufern?

Beratung ist eine Dienstleistung, die eine persönliche Beziehung erfordert. Verkauf ist zunächst nur ein einmaliger Akt. In der Praxis geht beides ineinander über. Doch Unterscheiden lohnt sich. Will ich in erster Linie Verkauf oder Beratung? Die Verkäufer sind eventuell bereits zufrieden, wenn Sie einen Vertrag abgeschlossen haben, die Berater erst, wenn Sie diesen auch verstanden haben. Doch meist kommen Verkäufer und Berater in einer Person vor. Wer derart vermittelt, kann in Interessenskonflikte kommen. Rät er vom Produkt ab, kann er nichts verkaufen – verkauft er nichts, kann er nichts verdienen. Deshalb kann es für Verkäufer finanziell sinnvoll erscheinen, eine für Sie als Kunden unvorteilhafte Empfehlung auszusprechen. Verfügen Verkäufer über nur ein Angebot, besteht die Gefahr, dass sie es auch dann empfehlen, wenn es nicht passt.

Vielleicht wünschen Sie sich Vermittler als Berater, weil es zeitsparend und bequem ist, wenn das Beratungsgespräch sofort mit einem Produktkauf endet. Doch dann wissen Sie nicht, ob Sie oder der Verkauf den Vermittlern am Herzen lagen.

Warum gibt es Vermittler?

„Vermittler“ ist ein allgemeiner Begriff für Personen oder Firmen, die Produkte Anderer zum Erwerb anbieten. Viele Anbieter von Finanzdienstleistungen bedienen sich zum Vertrieb ihrer Produkte solcher Hilfe. Die Bezahlung dieses Vertriebs erfolgt durch die Anbieter in der Form von Provisionen. Letztendlich zahlen Sie damit die Vermittler, da die Provisionen in die Produktpreise einkalkuliert sind. Vermittler empfehlen daher normalerweise nur die Produkte, die sie selber auch vermittlen können. Vergleichbar ist das mit der Beratung in einem Ladengeschäft. Der Verkäufer spricht dann in der Regel nur Empfehlungen zu den Produkten aus, die in dem Geschäft geführt werden.

Welche Vergütungsformen gibt es für Berater?

Beratung ist eine Leistung, die bezahlt wird. Dabei gibt es zwei grundlegende Entgelt-Modelle:

Provisionen (Beraterentgelt vom Produktanbieter): Provisionen sind Kosten, die für die Arbeit der Vermittler entstehen. Diese sind ein Teil der gesamten Produktkosten. Die häufigste Vergütung in der Versicherungs-, Kredit- und Anlageberatung ist die Erfolgsprovision. Die Provisionsstrukturen werden von den Produktanbietern als Anreiz für die Vermittler vorgegeben. Es gibt verschiedene Arten der Provision wie die Abschlussprovision, die für den Verkauf gezahlt wird oder die Bestandsprovision, welche die Vermittler kontinuierlich während der gesamten Laufzeit des Vertrags erhalten.

Honorare / Gebühren (Beratungsentgelt von den Verbrauchern): Hier zahlen Sie anstelle oder zusätzlich zu einer Provision eine Beratungsgebühr. Die noch recht seltene Honorarberatung nimmt das Entgelt nur für die Beratung und nur von Ihnen.

Häufig ist das erste Beratungstreffen kostenlos. Während dieses Treffens können Sie und der Berater / die Beraterin Ihren Beratungsbedarf besprechen und er / sie kann Ihnen eine Idee davon geben, wie Ihnen geholfen werden kann und wie viel die Beratung kosten wird. Unter Umständen müssen Sie auch Honorar für eine fortlaufende Betreuung bezahlen. In solchen Fällen sollten Sie überprüfen, was als Leistung dafür versprochen wird. Sie können das Beratungsverhältnis jederzeit beenden. Das kann sich lohnen, auch wenn Kosten entstehen. Was Sie bezahlen müssen, sollten Sie genau in Erfahrung bringen und sich schriftlich geben lassen.

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden