Einleitung

BEISPIELHAFTE LEBENSSITUATIONEN

Die für Sie passende Finanzberatung ist von Ihrer persönlichen Lebenssituation abhängig. Anhand beispielhafter Lebenssituationen soll aufgezeigt werden, wie unterschiedlich sich der Bedarf an Finanzprodukten und die dazu passende Beratung entwickeln können. Die ausgewählten Lebenssituationen besitzen reinen Beispielcharakter und erheben keinen Anspruch auf Vollständigkeit. Die Beratungshinweise sind nicht dafür geeignet, auf Ihre jeweilige persönliche Situation eins zu eins übertragen zu werden. Eine gute Finanzberatung zeichnet sich gerade dadurch aus, dass sie ganz individuell auf die persönliche Situation eines jeden Kunden eingeht und nicht mit Standardvorgaben arbeitet (siehe Beratung).

Die Auswahl der Lebenssituationen

Die Beschreibungen der einzelnen Lebenssituationen besitzen ausschließlich Beispiel-Charakter. Die dahinterstehenden Annahmen zu bestimmten Einkommens- und Vermögensverhältnissen, zum familiären und beruflichen Umfeld, zum Bildungsniveau und zu anderen persönlichen Voraussetzungen – einschließlich Gesundheitszustand, Lebenskrisen und allgemeiner Risikobereitschaft – sind allesamt frei gewählt, wie sie für die dargestellten Beispiele sinnvoll erscheinen.

Wie unschwer zu erkennen ist, existiert in Wirklicht eine Vielzahl von Kombinationsmöglichkeiten der oben beschriebenen Kriterien und somit eine riesige Zahl von zum Teil sehr unterschiedlichen Lebenssituationen. Dabei sind noch nicht einmal alle „das Leben“ bestimmenden Kriterien aufgeführt worden. Damit wird deutlich, dass die nachfolgend aufgeführten Lebenssituationen reinen Modellcharakter besitzen und ebenso die aufgeführten Beratungshinweise.

Die Beratungshinweise sind in keiner Weise dafür geeignet, auf Ihre jeweilige persönliche, individuelle Situation eins zu eins zu übertragen zu werden. Eine gute Finanzberatung zeichnet sich gerade dadurch aus, dass sie ganz individuell auf die persönliche Situation eines jeden Kunden eingeht und nicht mit irgendwelchen Standardvorgaben arbeitet (siehe Beratung).

Die Lebenssituationen sollen beispielhaft darstellen, wovon der Beratungsbedarf und auch die Beratungsintensität bei der Nutzung von Finanzdienstleistungen abhängen.

Informationen über die verschiedenen Beratertypen und die durch sie angebotenen Beratungsleistungen sind an anderer Stelle auf dieser Webseite dargestellt. Natürlich existieren weitere Berufsgruppen, welche sich mit den finanziellen Angelegenheiten von privaten Haushalten befassen. In Sachen Steuern kann Sie beispielsweise der Steuerberater beraten, bei rechtlichen Problemen könnten Sie einen Rechtsanwalt aufsuchen. Sollte es Schwierigkeiten mit der Rückzahlung von Schulden geben, kann der Schuldnerberater helfen und bei Fragen rund um die (gesetzliche) Rente hilft der Rentenberater.

Das Lebensphasenmodell

Ihr Bedarf an Finanzprodukten und dazu passender Beratung verändert sich im Laufe Ihres Lebens. Eine gute Finanzberatung soll Sie in die Lage versetzen zu verstehen, in welchen Situationen Sie sparen oder konsumieren oder einen Kredit aufnehmen können und welche Auswirkungen dies hat. Bei der Finanzplanung und -beratung sollten folgende Faktoren Berücksichtigung finden, die im Zeitablauf variieren können: Ihre Ziele und Entscheidungen, (mögliche) Lebensereignisse (z. B. Geburten von Kindern), Ihr persönlicher Lebensstil und sozioökonomische Merkmale (z. B. Einkommen, Alter, Gesundheitszustand).

Bei finanziellen Entscheidungen eines Haushalts geht es darum, das Konsum- und Sparverhalten bei schwankendem und unsicherem Einkommen langfristig so zu planen, dass der Lebensstandard über die gesamte Lebenszeit stabil bleibt. Die Ersparnis, die durch Sparen in Zeiten höheren Einkommens gewonnen wird, kann durch Kreditaufnahme in Lebensabschnitte niedrigeren Einkommens verschoben werden. So kann es insbesondere in der Phase der Ausbildung oder des Berufseinstiegs sinnvoll sein, einen Kredit für Investitionen (z. B. in ein Studium, ein Auto oder eine Wohnung in der Nähe des Arbeitsplatzes) aufzunehmen, mit dem ein höheres Einkommen erzielt werden kann, aus dem der Kredit in der Zukunft abbezahlt werden kann.

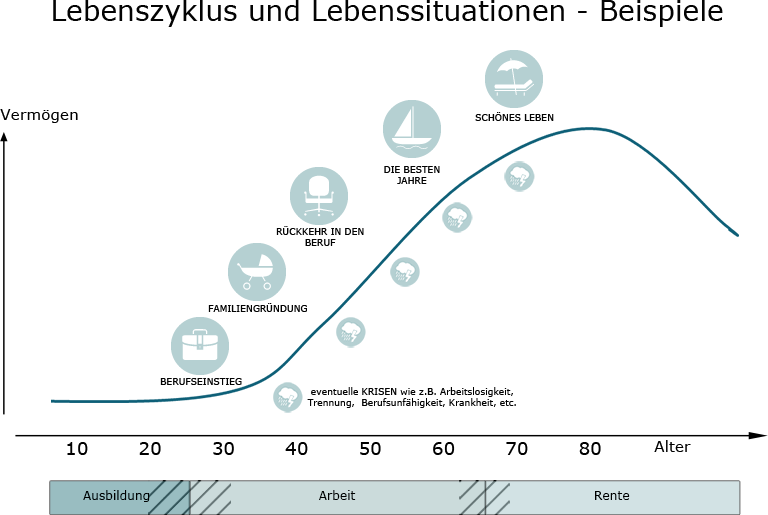

Das nachfolgende Bild zeigt den Lebensverlauf mit fünf beispielhaften Lebenssituationen: Berufseinstieg, Familiengründung, Unterbrechung des Erwerbslebens, die „besten Jahre“ und Ruhestand. Diese Lebensphasen können durch Krisen wie z. B. Arbeitslosigkeit oder Scheidung erschüttert werden, bei deren Überwindung eine Finanzberatung helfen kann.

Beratertypen

Banken sowie Honorarberater, Makler und Vertreter, wenn sie mehr als drei Personen beschäftigen, müssen seit dem 10. März 2021 auf ihren Internetseiten folgende Informationen veröffentlichten und stets aktuell halten:

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei ihrer Beratungstätigkeit,

- ob sie bei ihrer Beratung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen; falls eine Berücksichtigung erfolgt, müssen Einzelheiten über das Verfahren zur Auswahl der Finanzprodukte mitgeteilt werden; falls keine Berücksichtigung erfolgt, ist dies zu begründen mit der Erklärung, ab wann sie beabsichtigen, dies zu ändern,

- inwieweit die Vergütungspolitik mit der Berücksichtigung von Nachhaltigkeitsrisiken im Einklang steht.

Des Weiteren müssen sämtliche genannten Berater vorvertraglich darüber informieren, inwieweit Nachhaltigkeitsrisiken bei ihrer Beratung einbezogen werden, welche Bewertung daraus resultiert und sich dies auf die Rendite der von ihnen angebotenen und empfohlenen Produkte voraussichtlich auswirkt. Berücksichtigen sie Nachhaltigkeitsrisiken nicht, ist dies knapp zu begründen.

- Beratung wird durch Kunden direkt bezahlt

- keine Anbieterbindung, theoretisch alle Produkte möglich

- derzeit geringe Beraterdichte

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- keine Anbieterbindung, theoretisch alle Produkte möglich

- relativ gute Erreichbarkeit in Städten

- anbieterunabhängige Beratung

- erhält Provisionen von den Anbietern bei Produktverkauf

- je nach Beratertyp Produkte eines oder mehrerer Anbieter im Angebot

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- je nach Beratertyp vertragliche Bindung an einen oder mehrere Anbieter

- erhalten Gebühren und Provisionen von anderen Anbietern bei Produktverkauf

- häufig Verkauf "hauseigener" Produkte, aber auch Vermittlung fremder Produkte

- relativ gute Erreichbarkeit sowohl in Städten wie auch in ländlichen Gegenden

- Berater sind in Organisationsstrukturen der Bank oder Sparkasse eingebunden und können nur Produkte vermitteln, die von der Geschäftsleitung vorgegeben werden